电商跨境收支问题探讨

跨境电商作为一种新型外贸业态,在其商业模式不断创新的过程中,其跨境收支也呈现出一些新情况、新问题。

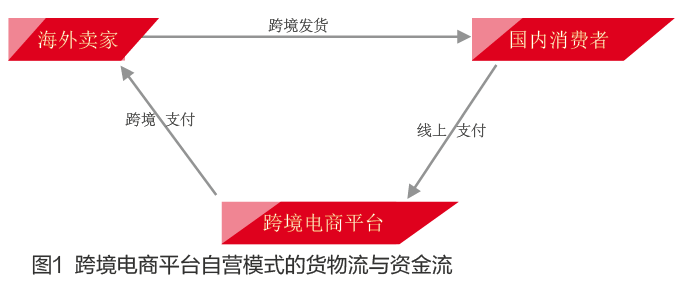

问题一:跨境电商零售直邮进口模式下货物流与资金流不匹配

跨境电商零售直邮进口,即B2C模式,对应的海关监管方式代码为“9610”,全称“跨境贸易电子商务”。该模式适用于境内个人通过电子商务交易平台实现交易,并以“清单核放”方式办理通关,进口商品。在货物流上,消费者在国内跨境电商平台(这里仅讨论跨境电商平台自营模式)下单后,商品从境外运输入境,海关验放后直接配送给消费者;在资金流上,先由消费者付人民币给国内跨境电商平台,再由电商平台统一办理购付汇。因以个人物品方式向海关申报不属于货物,无需进行汇总申报。跨境电商平台在办理跨境购付汇手续时,银行也无法进行进口报关单信息核验(操作流程见图1)。

从现实角度看,直邮进口业务具备真实贸易背景,在政策上应为跨境电商支付结算提供便利。建议应允许跨境电商平台凭订单、运单、支付单(境内段:消费者支付给国内电商平台)等办理购付汇手续,经办银行在报关单核验系统中进行备注。外汇局可与海关建立直邮进口项下“跨境电子商务零售进口申报清单数据”共享机制,通过综试区“单一窗口”平台,获取申报清单中“电商平台代码”“电商平台名称”“电商企业代码”“电商企业名称”“商品名称”“数量”“单价”“总价”等相关数据信息,并纳入报关单核验范畴,强化对跨境电商跨境收支的真实性审核。

问题二:贸易商为跨境电商供应链提供无贸易背景融资

如果跨境电商的境外买家充当海外品牌商和国内零售商(包括线上电商、O2O电商等)的中间商,一般情况下,海外品牌商会要求境外买家立即付款或账期(应付账款)很短,而国内跨境电商的账期(应收账款)通常在3个月甚至更长。在这种情况下,境外买家需要投入大量资金来垫资备货。在资金不足的情况下,供应链金融服务应运而生,一些传统的贸易商利用其在银行的授信,在自身无贸易背景的情况下,通过银行融资为境外买家提供垫资。近期,辖内一家外贸公司(以下简称A)因进口多付汇、出口多收汇存在跨境资金异常情况被列入现场核查。经核查,辖内另一家贸易公司(以下简称B)在香港注册成立了离岸公司,作为境外买家为境内某跨境电商平台在境外进行商品采购。由于B资金不足,A便利用银行授信