直击德国上市公司并购实务

近年来,中国企业逐渐成为收购德国上市公司的一股重要力量。对于中国企业而言,德国上市公司在制造业、工业技术以及高科技产业等方面的优势,使其成为极具价值的收购标的。但鉴于德国上市公司在组织架构、法律法规以及交易惯例等方面的诸多特点,中国企业在具体收购的过程中,有必要厘清各环节的操作要点,合理规划交易事项安排。

战略层面:知己知彼

与其他欧美国家相比,德国上市公司在组织架构、资本市场法律法规以及相关监管规定等方面有着较为鲜明的特点。对于有意收购德国上市公司的中国企业而言,需要提前对这些特点加以把握,以便为交易的实施打下坚实的基础。

一是重视员工理事会在德国上市公司组织架构中的角色。德国上市公司的治理架构强调股东、经营者与职工的共同决策,特别在员工参与公司治理方面,相较于其他欧美国家,德国上市公司的员工有着更强的话语权。具体而言,德国上市公司普遍实行双重决策制,即有关重大事项的决议,除需经董事会和监事会通过外,还必须知会员工理事会,且员工理事会有权对公司管理层与买方达成的交易进行评判,而公司管理层(董事会)则需要对这一评判予以回复。因此,在收购德国上市公司的过程中,买方需要重视与目标公司员工理事会的沟通。

二是熟悉收购德国上市公司的常见交易方式。收购德国上市公司可采用自愿要约收购、法定要约收购以及合并方式收购;收购对价允许采用现金、股票或者现金加股票;收购范围既可以是100%收购要约,也可以是部分收购要约。需要特别注意的是,恶意收购在德国上市公司收购中并不常见,且会受到法律及监管等方面的制约。与美国上市公司相比,德国上市公司反收购方式的选择范围相对较小,虽然可采取寻找白衣骑士、发行新股以及售卖“皇冠资产”等反收购方式,但这些方式的运用,均需严格符合德国股份公司法的有关规定。

三是关注交易的先决条件。在交易的先决条件方面,买方一般会在最低要约股份比例上要求不低于50%或者75%,以取得上市公司的控制权。如果买方计划取得德国上市公司100%的股份,可在收购90%以上的股份后,采用“挤出”(Squeeze Out)机制将剩余的小股东股权收购完毕。此外,买方应注意德国监管机构对“重大不利变化”(Material Adverse Change)的规定。如果买方决定将重大不利变化作为交易的先决条件放入要约,则必须对重大不利变化给予非常详细的描述。

四是妥善应对政府审批收紧带来的风险。随着中国企业在德国的并购规模持续增长,德国政府已开始加强对中国企业在收购德国高科技行业公司、敏感行业公司过程中的审查。对此,中国公司一方面应注意对目标公司敏感技术的处置,例如承诺在收购完成后继续将敏感技术留在本地,以尽可能打消政府顾虑;另一方面,对于承诺采取何种义务去获取政府审批,以及在未能获得相关政府审批时承诺支付反向分手费等问题,中国企业需要更加谨慎。

细节层面:谨慎周密

在收购德国上市公司的过程中,会涉及双方谈判、条款设置以及信息披露等一系列细节层面的问题,其中既包括对目标上市公司的约束,也包括对收购方的约束。对此,中国企业需要在把握相关操作要点的基础上,全面、细致地做好各项工作安排。

对目标上市公司施加的约束

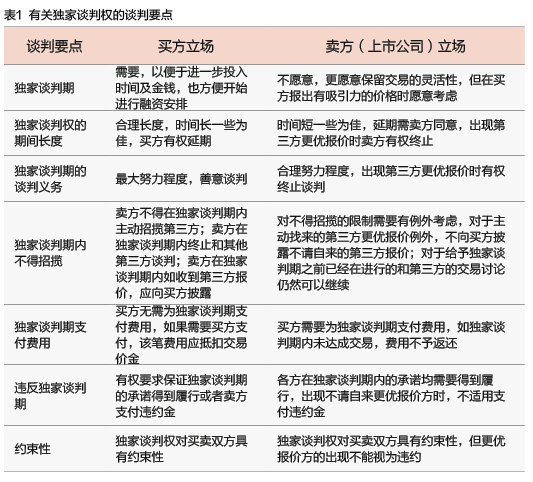

一是尽可能锁定对目标上市公司的独家谈判权。对于买方而言,如果上市公司拒绝提供独家谈判权,则可能面临白白投入大量时间和精力的风险;但站在卖方的角度,出于公司利益最大化的考虑,上市公司董事会并不愿意被轻易地锁定灵活性。中国企业在与德国上市公司谈判独家谈判权时,应在提前了解双方立场的基础上,分析谈判中应重点把握的问题,包括独家谈判期、独家谈判权的期间长度以及独家谈判期的谈判义务等(见表1)。

二是关注上市公司