欧洲金融危机中的资源错配

作者:Fabiano Schivardi, Enrico Sette, Guido Tabellini(编译/安婧宜)

金融危机的一大表现是银行业的衰退。众所周知,资本不足的银行可能会将资源配置给弱势企业,而相应缩减正常企业的资金,从而导致危机延长(这一现象被称为“僵尸贷款”)。日本在“失去的十年”中的表现(Peek and Rosengren 2005,Caballero et al. 2008)和欧洲的金融危机(Acharya et al. 2016)都证明了这一点。

但是,因为数据和方法论带来的困难,度量衰退的银行业因资源错配对实体经济产生的影响是十分困难的。另外,在衰退时期,不是所有僵尸贷款都会对经济产生负面影响:贷款给弱势企业可以使它们得以维系,从而防止裁员并缓解衰退时期总需求下降产生的负外部性(Mian et al. 2015);如果这些企业因得不到贷款而破产,则可能扰乱供给与需求的关系,而这种影响在短期内是无法消除的(Barrot and Sauvagnat 2016)。

在近期文献中,我们研究了意大利在欧洲金融危机前后资源错配的程度和结果(Schivardi et al. 2017),并提出了两个问题:

(1)怎样的特性会导致银行产生僵尸贷款?

(2)僵尸贷款会因经济活动缺失和实体资源错配产生怎样的负面影响?

我们的结论是:资本不足的银行更可能贷款给僵尸企业;资源错配会提高正常企业破产的可能性,降低僵尸企业破产的可能性。但是,资源错配对正常企业增长率和全要素生产率(TFP)分配的影响微乎其微。

数据和实证研究

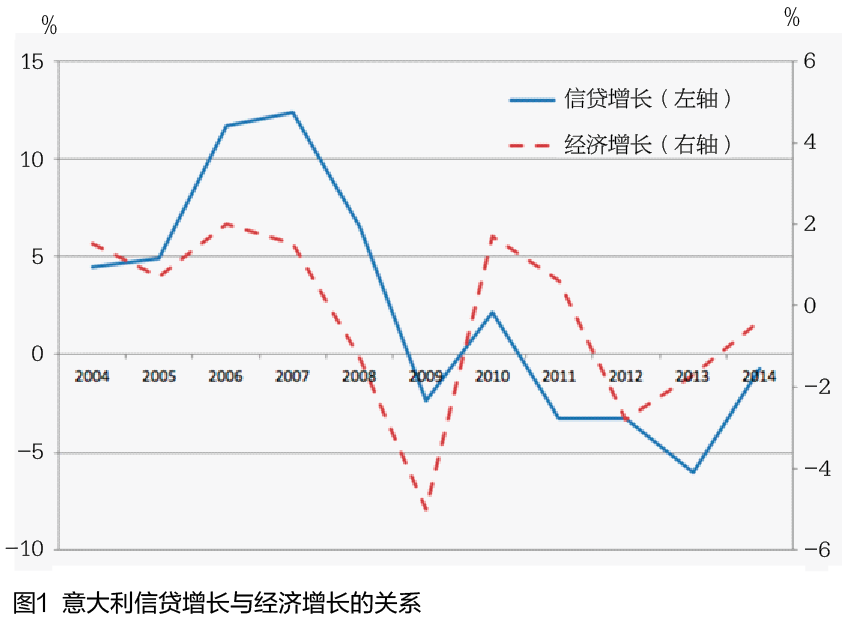

我们使用了一个几乎涵盖所有2004—2013年意大利银行与企业关系的数据库数据。在意大利研究这个问题十分合适,因为金融危机引发了意大利长时间的经济衰退,使得GDP累计下降了10%。这与银行资源配置有密不可分的关系(见图1)。

与其他欧洲国家不同,意大利没有吸收公共资金为银行系统注资,也没有成立影子银行来吸收不良贷款。所以,意大利的银行仍然面临大量的不良贷款,一些银行也难以达到危机过后更加严格的监管标准。这一问题持续至今,也成为意大利政策制定者面临的主要问题。

我们观察了所有公司(包括小公司),并专注于资源错配现象,也就是银行将资金借贷给明显无法延续的僵尸企业的现象。僵尸企业指那些债台高筑并且资产回报率远低于行业内正常水平的公司。

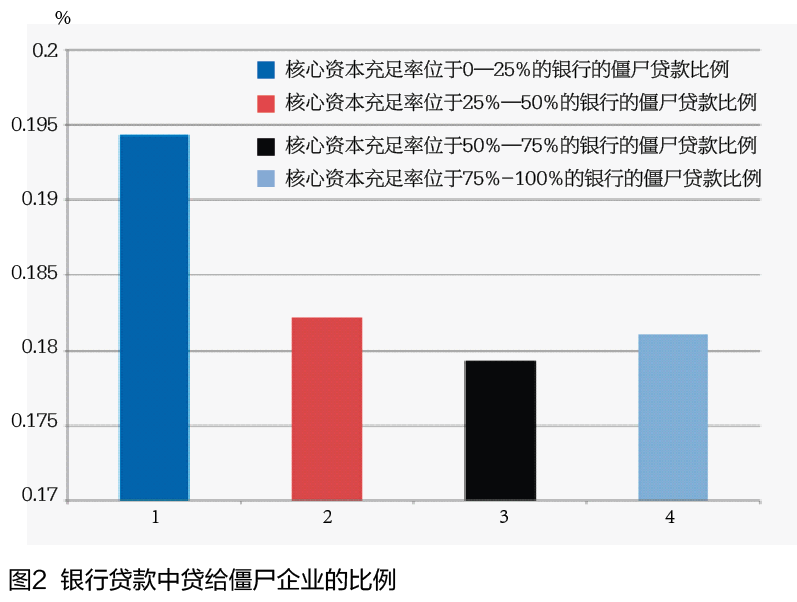

为了研究哪些因素导致了僵尸贷款,我们将公司层面的增长率与以监管资本率为主的几个指标进行了回归。图2显示,资本较少的银行具有更高的僵尸贷款比例。

此类回归的难度在于,可观测的资源是供给与需求共同作用的结果。为了单独表现出供给的作用,我们发现意大利公司大多从多个银行贷款。这使我们得以在控制公司个体原因的情况