原则监管下的外汇交易真实性查处工作探讨

随着外汇管理改革的深入推进,外汇局将越来越多的业务核准权限下放到商业银行;同时,外汇检查中程序性合规检查的内容越来越少,原则性检查的要求则越来越高。而目前外汇交易的真实性查处存在交易背景审核难、单证不符判定难、银行违规定性难等政策盲点和操作难点。面对新形势,如何及时调整思路,在交易真实性检查方面取得新突破,亟待探讨。

总体工作思路

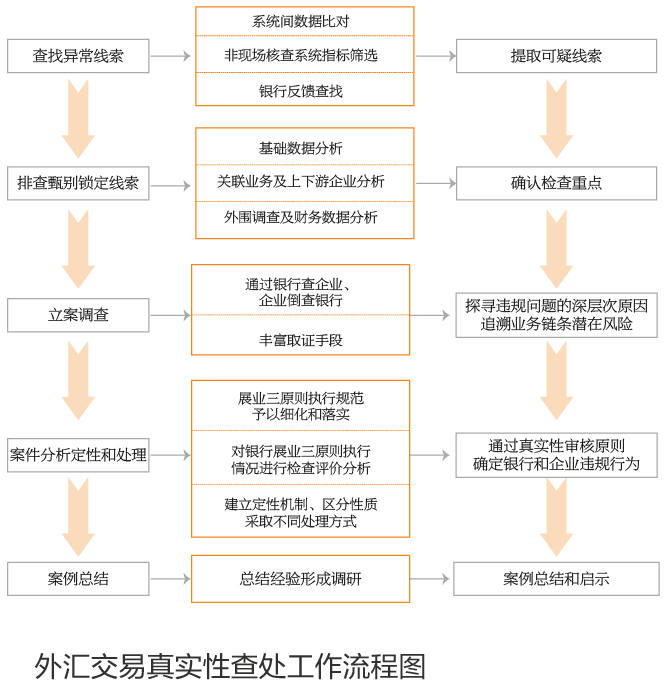

建立以“一个中心、两条主线、三个转变、五步递进”为内容的外汇交易真实性查处机制。一个中心,即以主体监管理念为中心。两条主线,即以非现场和现场两类核查为主线,分别从账户、跨境收支、结售汇等不同的维度对异常资金流动开展监测、核查。三个转变即从单独查银行或企业向交叉检查转变,从注重程序性违规向注重实质性违规转变,从探究合规性向探究合理性转变。五步递进,即按照“查找异常线索→排查甄别锁定线索→立案调查→案件分析定性→案例总结”的步骤开展查处工作。具体流程见附图。

查找异常线索

一是通过全面采集与整合各业务系统的非现场监管信息进行系统间比对分析。以国际收支申报系统数据为主体,将资本项目信息系统、外汇账户系统、银行结售汇等系统与国际收支统计系统有机结合起来,通过建立监管信息和各类数据之间的逻辑关系,来判断各类数据的合理性。将存在可疑行为的单位列入关注名单库,实施跟踪监管。二是通过外汇检查分析应用系统设置非现场检查指标,对外汇业务各项总量指标、分类指标和主体监测指标进行综合分析,设定相应预警值,筛选异常数据变动,发现外汇资金流动苗头性变化迹象及违规行为新动向。三是通过银行反馈查找。充分发挥银行“了解你的客户”的优势,挖掘外汇业务银行的潜力,针对银行业务人员日常业务办理中遇到的“疑难杂症”,结合外汇管理在某一时期的热点、难点问题,查找外汇管理政策漏洞,收集规避外汇管理的素材。

排查甄别锁定线索

取得异常线索企业名单后,应利用外汇检查分析应用系统分别提取其国际收支、账户收付及结售汇相关业务明细,确定可能办理相关外汇业务的金融机构,通过非现场监测中的关联分析和交叉核对,锁定可疑交易线索。一是基础数据分析。充分利用系统数据,重点考察企业核查期内进出口及收付汇、贸易信贷、资本金流入等情况,全面了解核查期内企业业务状况。二是关联业务及上下游企业分析。在非现场分析中将单笔金额较大的关联企业业务及上下游为同一境外主体的企业交易明细信息进行筛选,甄别可疑线索,以利于通过交易链条追查,摸清交易整体脉络,实现精准打击。三是外围调查并通过企业财务数据进行综合分析。通过电话沟通询问生产经营情况,必要时收集其财务会计报表及外汇、人民币账户交易明细等信息,通过对企业财务数据的分析,以资产负债表、损益表等为依据,将企业涉外行为与财务报表数据进行比较,可以发现企业相关资金流的变化,进而判断企业涉外行为的真实性,发现企业在审批业务中表面真实性下掩盖的异常情况。

立案调查

一是对有关银行和企业进行调查。所有的企业行为都与银行操作有关,有的企业违规行为是在银行常规检查中发现的,有的银行违规行为是在核查企业经营行为时发现的,有的违规行为是银行、企业双方互动的结果,二者密不可分。将检查发现的银行审核问题延伸至企业,一旦落实企业违规,则可反之对银行审核问题进行定性处罚。也可将日常企业传统业务合规性检查作为比对印证,由企业业务合规情况倒推经办银行“展业三原则”的落实情况。二是丰富取证手段。将调查笔录应用于银行检查中,对于发现单证审核问题,从内控、尽职审核和客户调查等多方面对业务人员进行问询,将调查笔录作为取证的辅助方法,弥补仅凭单证进行定性和处罚的不足。

案件分析定性及处理