CPI为何波澜不惊

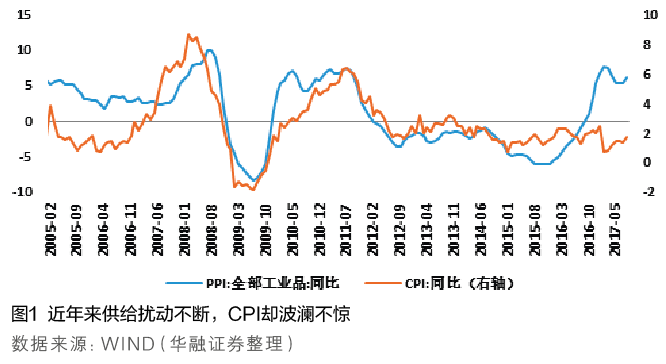

价格(特别是消费者物价指数CPI)往往是反映宏观经济冷暖的重要信号,也是宏观金融调控(如货币政策)的重要依据。但自2015年以来,CPI和PPI出现了大幅背离(见图1),使得价格信号本身变得紊乱和矛盾。尤其是去年以来的这段时间,上游的PPI价格大幅攀升,而下游的CPI却保持在1%—2%之间的低位窄幅波动,整个经济似乎呈现出“上游热、下游冷”的局面。如何看待上述价格信号的“失真”,未来价格又将如何演进?这些都是当前宏观经济领域需要厘清的重大问题。

主导CPI变化的原因分析

从经济学的基本原理来看,CPI短期内的波动应该是由需求拉动与成本冲击这两方面的因素共同决定的。通常情况下,需求拉动是主导物价变化的决定性力量;但在非常时期(如上世纪70年代石油危机期间),供给冲击也可能成为关键性因素。因此,仔细剖析过去一段时期总需求-总供给层面的变化,对科学理解CPI的现状及其未来发展趋势至关重要。

总需求平稳下物价难以大幅波动

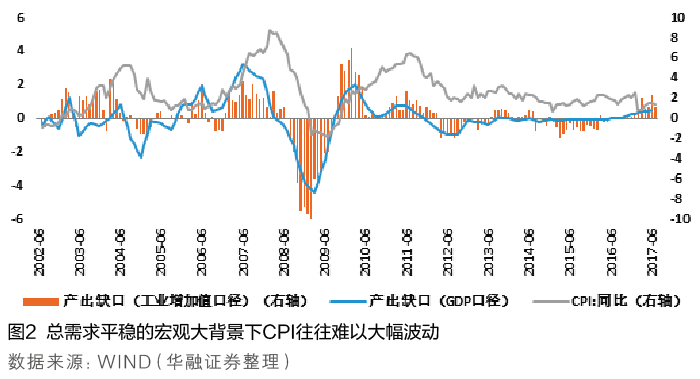

产出缺口是衡量宏观经济总需求强弱的重要指标。从我国过去一年多以来的缺口值来看,总需求虽有所回升,但步伐相对缓和。从历史规律来看,在总需求相对稳定的宏观大背景下,CPI以及PPI都难以大幅波动(见图2)。但事实上,2016年以来上游商品价格及PPI呈现出与2009年“四万亿刺激”期间那样类似的快速攀升。显然,此轮上游价格及PPI的快速攀升并不是由总需求而主要是由供给扰动造成的。但问题是,为何此轮供给冲击没有影响到下游的CPI呢?

供给冲击复杂却恰好在CPI中相互抵消

此轮主要针对上游领域的供给侧改革,是中央在2015年年底正式提出的;但事实上,有关政策举措早已在下游领域实施。以生猪养殖行业为例。基于环保等因素的考虑,政府早已在规范生猪养殖方面接连出招,包括2014年1月发布的《畜禽规模养殖污染防治条例》(以下简称《条例》),以及2015年先后发布的新《环境保护法》及《水十条》等。这意味着环保治理早在2014年就开始介入生猪养殖业,并对其形成了实质上的冲击。

在此背景下,过去三年一周期的“猪周期”出现了异化:第一阶段是2014年初至2014年底,在《条例》的要求下,大量养殖户选择将生猪集中供应上市后永久退出市场,传统的猪价下行周期被人为拉长;第二阶段是2015年年初至2016年年中,随着前期大量能繁母猪遭集中屠宰,生猪出栏出现大幅滑坡,加上政府连续发布新《环境保护法》及《水十条》等抬高生猪养殖准入门槛,生猪补栏受限,猪价出现暴涨;第三阶段是2016年年中至今,随着散养户逐渐退出市场,规模化养殖加速提升,养殖效率大幅改善。尽管能繁母猪存栏持续下降,但生猪供应数量却因效率提升而得到保障。

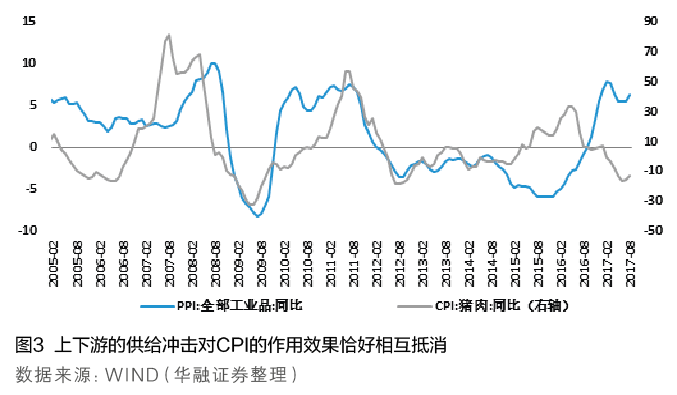

而更为人熟知的供给侧改革是2016年开始的以煤炭、钢铁为代表的停限产措施。此轮供给冲击主要作用于上游行业。政府强力关停地条钢企业、开启276天煤炭限产等行动,导致了供需紧平衡,中国的金属价格上涨不但引致国内PPI暴涨,还引领了全球大宗商品价格反弹。

有趣的是,上述上下游的供给冲击对CPI的作用效果恰好相互抵消。分阶段来看,从2015年初至2016年初,猪价上行周期与国际油价冲击下的CRB指数下行同时发生;而从2016年初至今,猪价下行周期又与我国供给侧改革造成的工业品价格暴涨形成相互抵消(见图3)。可见,来自上游原材料和下游猪肉的各种供给冲击虽然复杂,但其对CPI的作用效果恰好相互抵消。这就导致了上游PPI攀升但下游CPI平稳的“异常”现象。

尽管如此,上游PPI的上涨已明显传递到了下游CPI中的非食品部分:今年以来,大量下游消费品价格跟随涨价,尤其是受上游原材料成本影响最大的家用电器类日用品,涨价最为明显;此外,衣着、洗漱用品、酒水饮料等价格也出现了不同程度的上涨。除工业日用品以外,服务类如医疗及教育类价格也呈现出较大涨幅。

未来有通胀风险吗

为了更准确地预判未来,我们综合采用“自上而下”和“自下而上”的两种方法进行CPI价格走势预测,并试图相互印证,以提高预测的可靠度。

“自上而下”的预测

“自上而下”的方法,即利用总需求-总供给的宏观框架进行预测。其优点是能够利用总需求信息把握物价整体方向,缺点是缺乏对微观行业的观察及对CPI基数效应等的短期判断。我们采用季度数据,用CPI同比的季度平均代表物价;用GDP同比增速计算产出缺口,用 M1季末同比增速代表货币供应量,并以GDP和M1表示宏观经济中的总需求拉动因素。用大宗商品价格CRB指数同比增速代表外部供给冲击(为了简化,暂不考虑国内商品价格上涨对国际CRB指数的外溢效应)。根据对历史数据进行回归,我们可得出CPI宏观预测模型(不包含国内的上下游供给冲击),结果如下;