三大商品货币的差异走势

三季度以来,加元、澳元、纽元三大商品货币走势在整体上涨的同时稍有分化。加元受加拿大央行7月和9月两次升息的刺激而上涨,10月后虽有所转弱,但仍处于高位;澳元和纽元则因央行按兵不动以及国内其他方面的因素而呈现相对弱势。

可以说,在近期国际原油等大宗商品价格持续上涨的背景下,货币政策正成为商品货币近期汇率走势的另一主导因素。这主要是因为,在经历多次大宗商品价格起伏带来的冲击后,加拿大和澳大利亚以及新西兰等重要资源型开放经济体,正在转向注重非资源性商业投资,同时把稳健出口、稳定通胀、提振就业、缓解住房市场等指标作为货币政策制定的重要参考。预计未来一段时间,在大宗商品价格上涨的背景下,由本国经济状况决定的货币政策或将继续主导三大商品货币的汇率走势。而由于加、澳、新三国的经济表现有所不同,货币政策关注重心略有分化,汇率走势也呈现出了一定差异。

加元:继续上涨动力仍在

从经济基本面来看,加拿大的宏观经济表现整体较好。数据显示,加拿大一季度GDP增长率为3.7%,二季度为4.5%,在七国集团中是最快的。在经济运行加快的同时,其当前的通货膨胀的水平也尚在控制范围内。这主要得益于加拿大进行经济结构调整后,企业投资已成为国内经济增长的重要部分,有助于提高生产能力,并减轻通货膨胀的压力。

不过,加拿大经济仍然面临着经济过热及通胀上升的风险,加拿大央行也因此面临着采取措施抵御通胀的压力。2017年一季度,加拿大通胀指标同比月率连续三个月运行在2.5%附近,2月还一度触及2012年以来的峰值2.7%,即使剔除食品和能源的核心CPI,也超过了央行既定的2%目标。在三季度货币政策正常化操作后,目前最新通货膨胀率也仍运行在2%附近。其中9月CPI月率同比2.2%,剔除食品能源的核心CPI,月率同比在1.7%。随时有转向过热的风险。

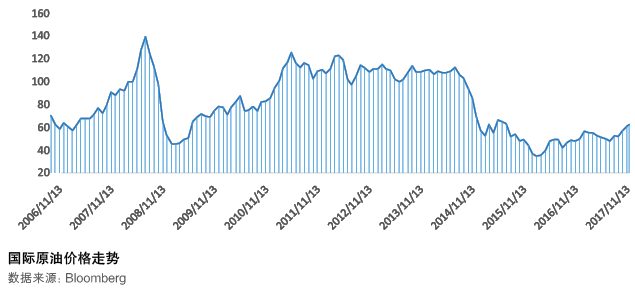

当前,加拿大央行对国内经济的整体预期较为乐观。2016年以来,加拿大经济景气指数呈现快速攀升的态势,并在今年6月份回升到历史较高水平区间。这也成为加拿大央行敢于在三季度两次加息的重要信心来源。但从与通胀相关指标特别是国际油价的走势来看,加央行仍有进一步收紧货币政策的必要。原油价格自三季度以来快速上升(见附图),带动国际大宗商品价格普涨。而加拿大以油砂储量巨大著称,按当前开采技术计算,其原油储量达到3200亿桶,超过中东产油大国沙特。因此,油价上涨对于加拿大的通胀影响十分巨大。随着10月以来国际油价的加速上涨,预计加拿大10月通胀数据将进一步升高。如果未来越过2.5%的警戒线,加拿大央行将面临采取措施的压力。

需要注意的是加拿大央行对于抑制通货膨胀的态度。从目前加拿大央行的表态看,在权衡抑制通胀和促进经济及就业方面,加拿大央行倾向于后者,认为当前企业投资和招聘的意向保持上升势头,企业生产率提升,就业市场也保持进一步发展状态,因此尚不具备必须加息的紧迫性。其次,相比收紧货币政策,加拿大央行或倾向于采取财政政策进行调节。目前来看,通货膨胀率突破2%的既定目标是迟早的事。对此,加拿大央行行长波罗斯称,目前加拿大通货膨胀率的增长,一部分是受到提升儿童福利等财政政策的推动,因此在通胀指标方面仍有运用灵活的财政措施进行调节的空间。可以预见,下一阶段如果通胀进一步攀升,加拿大有可能收紧财政政策。至于进一步收紧货币政策,目前尚未纳入其考量。

总体来看,剔除能源价格波动带来的经济过热威胁,加拿大经济基本面良好,加元具有继续上涨的基本面基础。短期而言,目前尚有收紧财政政策来应对通货膨胀上升风险的空间,因此,继7月、9月连续两次升息后,加拿大央行进一步收紧货币政策的行动或不会出现。而为了能够给贸易创造更好的汇率环境,预计接下来加拿大央行口头打压加元汇率的可能性将会增加。不过,无论加央行收紧财政措施还是收紧货币政策,面对油价当前巨大的上涨压力,其口头打压加元的努力很可能是徒劳的。