全球主要经济体货币政策呈趋紧态势

2017年即将进入尾声,全球主要经济体货币政策呈现的整体趋紧态势引发人们关注。

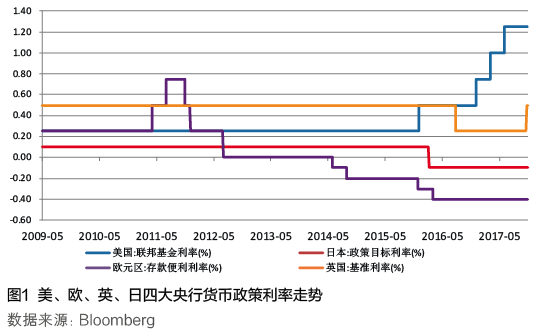

2017年至今,美、欧、英、日四大主要发达经济体中,美、英央行已抢跑加息,日、欧进度虽稍显落后,但降息的可能性极低(见图1);同时,缩减资产负债表或购债规模等收紧货币政策的计划也正在进行或准备实施。

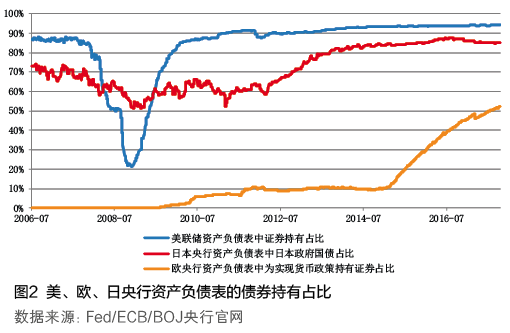

美国今年以来已经加息两次,12月再次加息的概率超过90%;此外,美联储在今年10月还宣布将开始缩减资产负债表规模(见图2),并主要采用被动式缩表(自动到期不再投资)。英国自2015年经济开始强劲复苏,加息预期随之增强,不料被脱欧这一事件打破,但也于今年11月开启了10年来的首次加息。

欧洲和日本当前来看加息尚早,但降息概率也大大降低,且已准备或可能考虑缩减QE。10月份的欧央行会议纪要显示,欧央行将延长量化宽松9个月的时间,但同时从2018年1月开始,缩减每个月购债规模至300亿欧元,持续到2018年9月。最鸽派的日本央行,尽管在9月的货币政策会议上宣布维持每年80亿日元的购买债券速度不变,但因在美联储加息后日元汇率升值压力已有所减缓,预计其继续加大QE的动力会减弱。事实上,今年9月,日本央行购买日元国债的规模为7.7万亿,如果不计入到期债券,这应是自2014年10月以来其直接购买国债额度最少的一次。

其他主要发达经济体中,加拿大央行在9月宣布了年内的第二次加息,将基准利率提高至1.25%;澳大利亚则维持在1.5%的利率低位;新西兰央行虽然目前没有动作,但随着该国经济的复苏,市场预计其将在2018年选择加息。再看新兴经济体中最重要的两个国家——中国和印度。中国央行OMO操作利率连续两次跟随美联储加息而提高,国内银行间7天逆回购利率2017年以来一直大幅走高;印度央行在最新的议息会议上虽然维持基准利率不变,但已将货币政策立场从先前的“宽松”转变为“中性”(见图3)。