全球货币政策同步跨入紧缩之年

2017年,全球经济在复苏中前行,欧洲经济实现了超预期的增长复苏,美国经济也表现稳健,日本经济则迎来了近十年来的最好时刻。在此背景下,2017年12月美联储的年内第3次加息,欧央行10月底宣布的缩减购债计划,以及日本央行出现的关于退出量化宽松路径的讨论,均表明发达经济体的货币政策开始收紧,政策差异将逐步缩小。

与此同时,中国经济在增长新动能的带动下,经济发展韧劲仍在,2017年前三季度增长超预期。这减轻了四季度决策层稳增长的压力,使政策重点得以更多地聚焦于防风险、精准扶贫、污染防治以及抑制房地产泡沫等方面,货币政策整体保持偏紧。

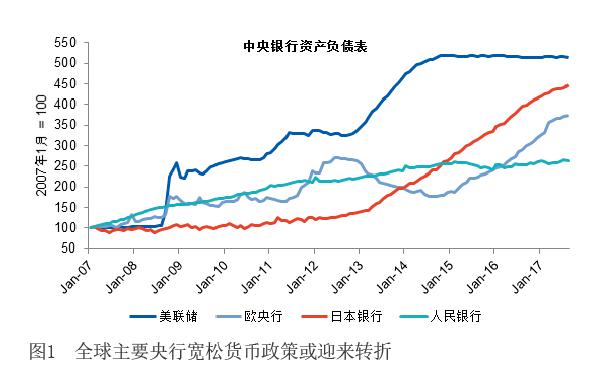

考虑到2018年全球经济复苏态势有望持续,以及近年来宽松货币政策造成的资产价格攀升和收入差距的持续加大,预计2018年延续收紧态势将成为全球货币政策的主流(见图1)。

美国加息三次存变数

经济稳健、劳动力市场向好是支持美国在2017年三次加息的主要因素。2017年,美国经济表现总体良好:三季度GDP增速达到3.3%,创出三年来新高;失业率接近充分就业水平,保持在十七年来最低的4.1%。然而,通胀率依然低于美联储2%的通胀目标:10月核心PCE物价指数同比为1.4%,而11月核心CPI指数增速放缓至1.7%。在12月FOMC会议纪要中,美联储将2018年的经济增速预测调高至2.5%,并认为劳动力市场将继续保持强劲;但较低的通胀预期并未发生变化,预计在未来几年仍将稳定在2%附近。

展望2018年,美国经济的积极表现还将延续,这使得美联储的货币政策也将继续回归正常化。根据目前的预计,2018年美联储还会有三次加息。然而,由于美联储新主席鲍威尔相对鸽派,并且依据近年来的经验,当年的实际加息次数往往会低于年初预期:2015年期盼已久的历史性加息决议,推迟至12月才正式推出;2016年年初,市场预期会加息4次,但实际仅在12月加息一次;2017年年初,普遍预测会加息4次,而实则只加息了3次。因此2018年加息落地的情况尚存在变数。

在笔者看来,影响美国2018年货币政策收紧步伐的因素主要有以下两方面:一方面,美国经济增长能否脱离此前对宽松货币政策的依赖,实现可持续增长。笔者早前曾撰写多篇文章强调,量化宽松政策助推下的此轮经济复苏,带来了资产价格的攀升;然而,结构性改革却进展缓慢,实际工资增长停滞,导致收入差距进一步拉大。同时,表面的经济繁荣也掩盖了一些背后的问题,例如美国非能源贸易逆差甚至高于金融危机之前(见图2),制造业增加值占GDP的比重仍在持续下降,高消费、低储蓄的情形也并未改变。

另一方面,美国政治方面仍面临较大的不确定性。税改方案虽已落地,并成为特朗普上任以来首个重大突破,但从长期来看,经济增长能否弥补减税带来的赤字增加,仍存在较大的不确定性。此外,通俄门等政治丑闻、特朗普上任以来对传统外交的颠覆,以及2018年美国国会的中期选举,都预示着未来政治方面的不确定性较大,并会对经济与政策产生潜在影响。

欧元区退出QE或快于预期

2017年,欧洲经济的复苏可谓相当强劲,大大超出了市场预期。近期,欧央行将2017、2018和2019年的欧洲经济增速预测,分别上调2.4%、2.3%和1.9%,并给出2020年1