财富传承风口下的家族办公室时代

财富管理2.0时代下,以家族企业主为代表的高净值客户群正面临财富传承或企业传承问题。以财富传承或企业传承为擅长的家族办公室正蓄势待发。2017年可以视为是“家族办公室”元年,而2018年则是财富传承风口下的家族办公室时代。

2017年财富管理市场:“家族办公室”元年

机构方面,财富管理步入“家族办公室”元年。2005年,随着《商业银行个人理财业务管理暂行办法》的颁布,商业银行通过银行理财产品切入了财富管理市场,一举推开了国内财富管理市场之门。业内通常也将2005年界定为“银行理财元年”。此后,国内财富管理市场参与机构从两个维度向纵深发展:一个维度是金融机构相继推出部门导向的高净值客户服务,如2007年的“私人银行元年”以及2013年的“家族信托元年”等;另一个维度是非金融机构参与到财富管理市场中来,典型代表是2010年独立财富管理机构诺亚财富的上市,以及2015年诺亚等三家家族办公室落户青岛。2017年,工行、招行和光大等商业银行以及建信信托和中信信托等信托公司,相继推出家族办公室服务,部分金融或非金融机构更是将家族办公室业务定位为2018年新的业务增长点。基于此,可将2017年界定为“家族办公室元年”。

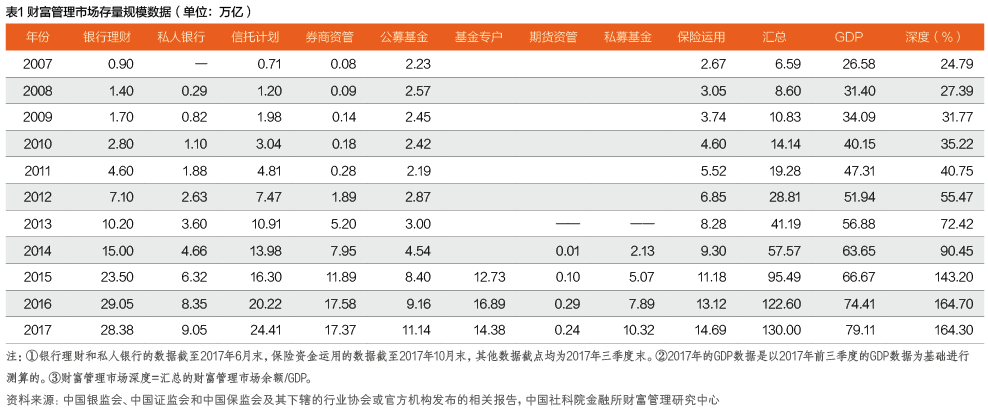

市场方面,2017年财富管理的总体特点是“结构调整”(见表1)。一是存量规模汇总由2007年的6.59万亿元飙升到2017年的130万亿元,但2017年的绝对增幅则为近五年来最低;同样,与GDP的深化程度不升反降。二是与过去普涨格局不同,2017年的分市场有涨有跌。银行理财、券商资管、基金专户以及期货资管等存量规模出现回落,其他市场的存量规模则有所提升。三是结构调整的原因不外乎本轮强监管下的业务调整。如银行理财的金融机构同业业务为4.6万亿元,占全部理财产品余额的16.24%;余额下降2万亿元,下降幅度为31%,占比下降7个百分点。

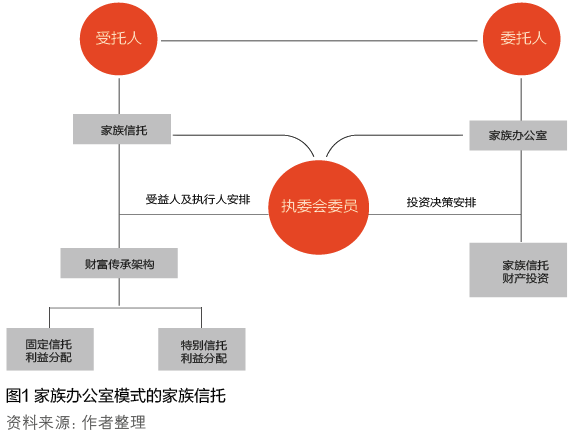

产品方面,财富管理呈现多机制、多品种融合发展。2017年的财富管理市场在产品服务方面的主要创新有二:一是证券公司相继推出私人银行服务或家族信托服务,如兴业证券的私人银行业务和华泰证券的家族信托业务等;二是多机制、多产品的融合服务,如家族信托与家族办公室融合发展的业务模式创新(见图1)。图1案例中的家族信托规模为1.6亿元,无固定期限,主要特点有三:

其一,双线并行。委托人名下有家族办公室,委托人委托受托机构设立家族信托,受托架构负责财富传承架构设计,家族办公室负责信托财产投资,即咨询顾问型家族信托。

其二,家族主导。如前所述,家族办公室模式的家族信托类型是咨询顾问型,潜在含义已经表明家族办公室的主导性;再者,申报材料中明确家族信托设立执行委员会,确定受益人及指定下一任执行人,但未明确执行委员会的人员构成,如果其主要成员来自家族成员,则更突显家族主导性,也是情理之中。

其三,定量辅佑。该家族信托设有固定信托利益分配和特别信托利益分配两种形式。其中,特别信托利益分配是特定受益人每生育一个子女,该案例设定奖励200万元人民;而固定信托利益分配则在CPI超过一定额度后,分配额度也随着增加,即规避“梅艳芳型家族信托”的物价上涨风险。家族办公室模式下的家族信托,旨在融合家族信托的制度性和家族办公室的私密性,同时增强家族的可控性。

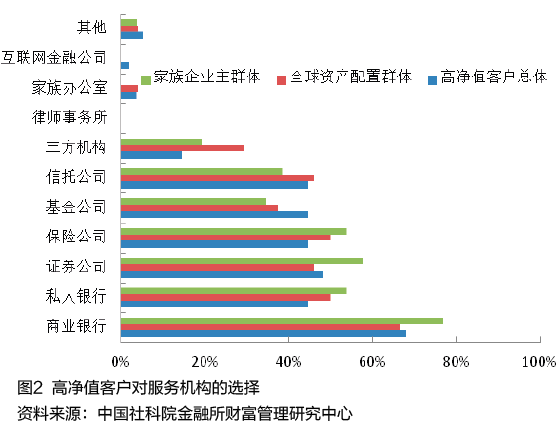

综上,由于家族办公室的资产管理规模数据的不可得,从机构和产品或服务两个维度来看,国内财富管理市场的 “家族办公室”时代俨然已经到来。然而,家族办公室在客户服务中的认可度并不高。以小样本的调研数据为例,高净值客户总体、全球资产配置群体以及家族企业主群体选择家族办公室作为服务机构的比例,均不超过5%(见图2)。如果说私人银行是财富管理这颗皇冠上的明珠的话,那么家族办公室必定是财富传承这颗皇冠上的明珠。鉴于此,从机构服务的角度而言,家族办公室机构或业务,目前应处于供给创造需求的阶段。这一阶段,主要是在深入挖掘客户家族办公室服务的基础上,提供量身定制的金融和非金融解决方案。

财富传承风口:做传承者得天下