读懂中国跨境资本流动状况:回顾与展望

2017年我国受到跨境资本流动冲击的风险得到了有效抑制,前三季度形成了经常项目顺差、资本项目逆差的国际收支平衡格局。在汇率双向波动、市场预期稳定或者分化的基准情形下,2018年我国将延续经常项目顺差、资本项目逆差的国际收支自主平衡格局。

与有形的外贸进出口不同,许多跨境金融交易都是无形甚至是隐蔽的,故此也比较神秘。现实中,大众往往从一个个绘声绘色的故事中得到令人望而生畏的热钱流入或者资本外逃的感性认识。然而,做经济判断和决策仅靠“讲故事”是远远不够的,因为故事即便是事实,也可能只是个案,还需要“摆数据”,避免以偏概全。读懂国际可比的国际收支数据(包括国际收支平衡表和国际投资头寸表数据),就可以较为全面地了解跨境资本流动状况,为控制风险、把握机会奠定信息基础。

根据最新的国际收支数据,可以得出的基本判断是,2015年“8·11”汇改以来,经历一年多的资本大规模集中流出的海啸,终于在2017年退潮,跨境资本流动冲击的风险得到了有效抑制。展望2018年,在汇率双向波动、市场预期稳定或者分化的基准情形下,我国应呈现经常项目顺差、资本项目逆差(含净误差与遗漏)的国际收支自主平衡格局;但对于可能出现的“黑天鹅”事件,也要保持足够的警惕,继续加强对跨境资本流动的监测预警,加强风险防范措施。

含净误差与遗漏在内的资本净流出规模大幅减少

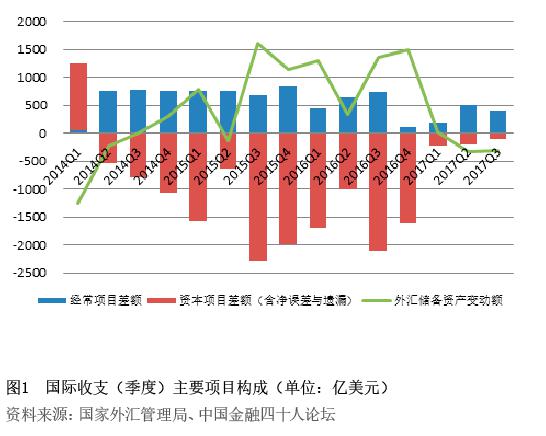

根据国家外汇管理局公布的最新数据,2017年前三季度,我国经常项目顺差1098亿美元,同比下降41%;资本项目逆差(含净误差与遗漏,下同)509亿美元,减少89%(见图1)。

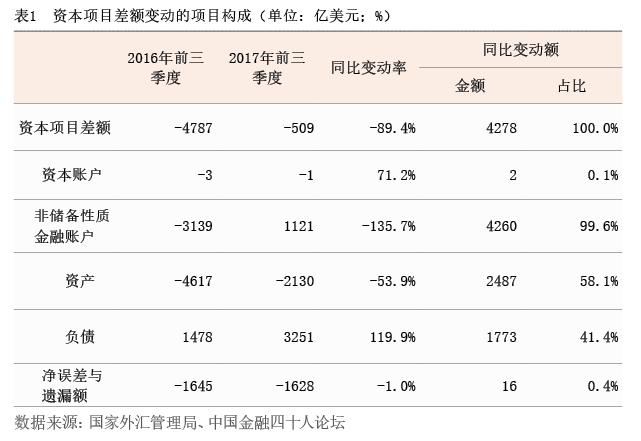

从项目构成看,资本外流大幅减少主要是因为非储备性质金融账户的资产(即对外投资)和负债项目(即利用外资)收支状况双双改善。其中,资产项下净流出2130亿美元,同比下降54%,占到资本净流出规模降幅的58.1%;负债项下自2016年二季度起恢复净流入,2017年前三季度累计净流入3251亿美元,同比增长120%,占到资本净流出规模降幅的41.4%。相比之下,净误差与遗漏负值累计1628亿美元,同比下降1%,仅占资本净流出规模降幅的0.4%(见表1)。

含净误差与遗漏在内的短期资本流出压力大幅缓解

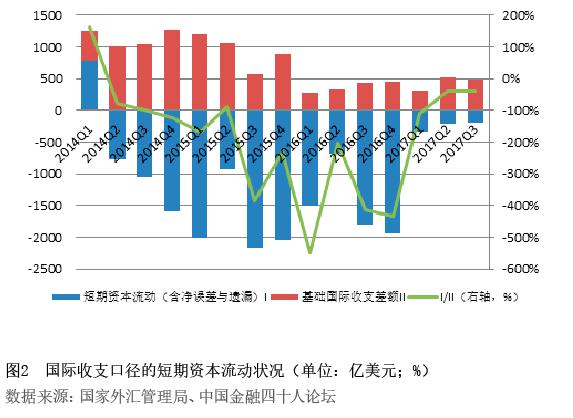

2017年前三季度,我国短期资本净流出(即国际收支口径的证券投资、金融衍生工具、其他投资和净误差与遗漏合计)736亿美元,同比减少82%(见图2)。

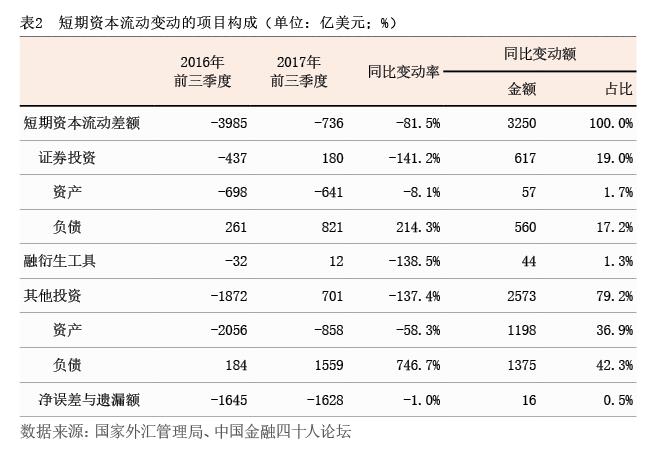

从项目构成看,短期资本净流出骤减主要是因为非直接投资形式的各项资本流动状况大幅改善。一是证券投资项下由上年同期净流出437亿美元转为净流入180亿美元。这反映了近年来我国证券市场扩大对外开放的积极成果:同期外来证券投资净流入821亿美元,同比增长214%。二是金融衍生工具项下由逆差32亿美元转为顺差12亿美元。三是其他投资项下净流入701亿美元,上年同期为逆差1872亿美元。这反映了其他投资资产和负债项目的同步好转:同期,资产项下净流出858亿美元,同比减少58%;负债项下净流入1559亿美元,增长747%。二者合计,贡献了短期资本外流降幅的79.2%(见表2)。

基础国际收支顺差进一步扩大

基础国际收支顺差(即国际收支口径的经常项目与直接投资差额合计)是短期资本外流与国家外汇储备之间的缓冲地带。2017年前三季度,在经常项目顺差同比下降41%的情况下,我国基础国际收支顺差为1325亿美元,增长27%(见图2)。

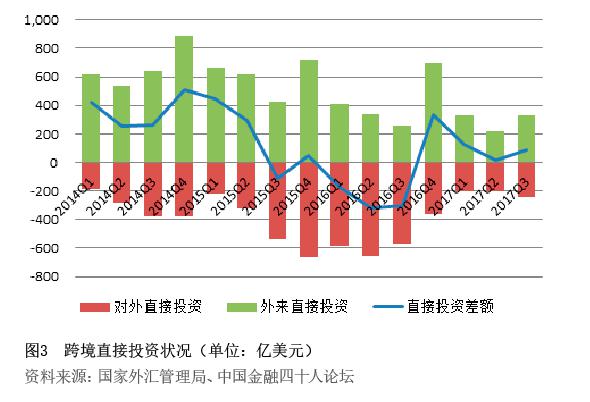

基础国际收支顺差扩大主要是因为对外直接投资重新回归理性。2017年前三季度,国际收支口径的对外直接投资净流出651亿美元,同比减少64%;外来直接投资净流入879亿美元,减少13%;跨境直接投资从2016年四季度开始恢复净流入,2017年前三季度累计净流入228亿美元,上年同期为净流出798亿美元(见图3)。规范国内企业“走出去”,不仅短期内有利于化解跨境资本流动冲击的风险,还有助于避免重蹈其他国家盲目对外投资之覆辙。麦肯锡2017年4月发布的《中企跨境并购袖珍指南》显示,过去十年,我国43%的境外并购与自然资源有关,其中84%的交易平均损失了期初投资的10%(http://money.163.com/17/0405/23/CHA0NBN0002580S6.html)。教训弥足珍贵。

国家外汇储备实质性止跌回升

2017年前三季度,在短期资本净流出大幅减少,基础国际收支顺差增加的情况下,短期资本净流出规模与基础国际收支顺差之比为55%,远低于上年同期380%的水平(见图2)。

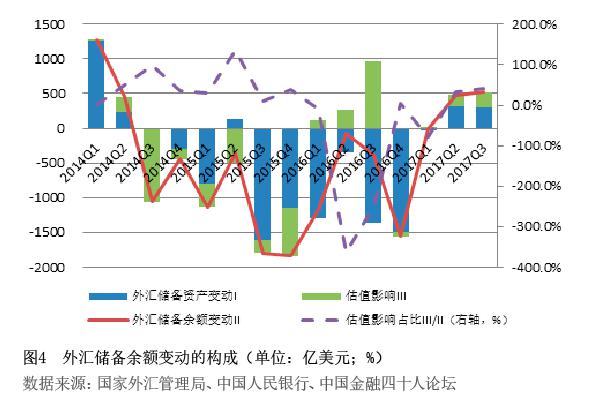

短期资本净流出规模重新小于基础国际收支顺差,有效维护了国家金融安全。同期,剔除估值影响后,交易引起的外汇储备资产(以下简称外汇储备资产)增加了598亿美元,上年同期为减少2992亿美元(见图1);包含估值影响的外汇储备余额(如非特指,以下外汇储备均指外汇储备余额)增加980亿美元,上年同期为减少1640 亿美元。正的估值影响仅贡献了外汇储备余额增幅的39%(见图4),显示外汇储备回升的基础更加坚实。

加强和改进跨境资本流动管理为改革和调整争取了时间

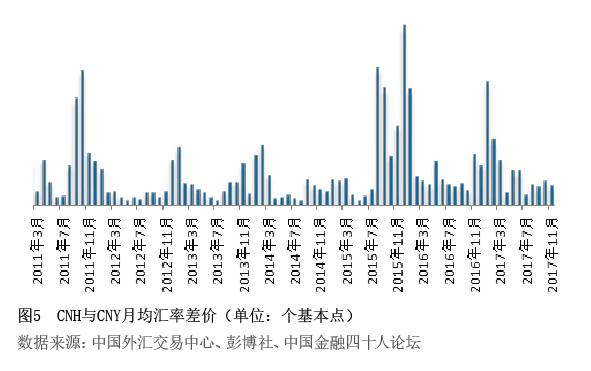

我国自2014年二季度起就出现了持续的资本净流出(见图1)。但2015年二季度以前,境内外汇差较小,市场既没有很强的升值预期,也没有很强的贬值预期,当期的资本项目由内流转为外流,主要反映的是国内经济下行、外部美元走强的影响。因此,资本外流与经常项目顺差规模大体相当,外汇储备资产变动不大。2015年三季度以后,国内金融持续动荡,市场恐慌情绪蔓延,境内外汇差扩大(见图5),出现了较强的贬值预期,资本外流规模急剧放大。

自2014年二季度起,我国短期资本持续净流出。其与基础国际收支顺差之比,2014年为69%,2015年为192%,2016年进一步升至396%(见图2)。这表明,前期的资本外流、储备下降、汇率贬值压力主要来自于短期资本大规模集中流出。理论上讲,短期资本流动通常偏离经济基本面,而容易受情绪波动影响,因此,外汇市场呈现出既可能升值也可能贬值的多重均衡(详见《中国货币市场》2014第6期《多重均衡模式与近期人民币汇率波动》)。

彼时,我国面临三个外汇政策选择:一是汇率浮动,则人民币必然出现过度贬值,且其产生的国内金融后果和国际溢出影响具有较大的不确定性甚至破坏性;二是市场干预,则外汇储备将急剧消耗,且会进一步加剧市场恐慌;三是加强管理,将限制资本流出作为短期的必选项,这也会对市场信心和国家形象产生负面冲击。可见,任何政策选择都有成本。

现实中,面对外汇政策上汇率浮动、储备干预、资本管制的“不可能三角”,我国是将三个工具结合起来一起用的(详见《中国货币市场》2016年第7期《应对资本流动冲击的两个‘不可能三角’:中国的政策选择》)。但在2016年年底,当距离人民币汇率“破7”、外汇储备跌破3万亿(美元)仅一步之遥时,我国阶段性地转向了主要依靠资本流动管理措施,包括规范境外投资、加强真实性审核、实施宏观审慎措施、强化统计监测、鼓励资本流入和结汇等。这促成了2017年年初境内外人民币汇率的止跌回升(详见《国际金融》2017年第12期《2017年人民币升值的政策与市场逻辑》)。

2017年前三季度,国际收支平衡表中的净误差与遗漏继续为负,累计达1628亿美元,与上年同期基本持平;“净误差与遗漏/国际收支口径货物贸易进出口额”仍高达5.7%(见图6)。由于净误差与遗漏长期为负且占比较高,这被认为是中国资本外逃现象较为严重。然而,如前所述,无论是从资本项目总差额还是短期资本流动的变化看,净误差与遗漏均影响甚微。也就是说,2017年,我国跨境资本流动状况的大幅改善,与争议的隐藏在净误差与遗漏中看不见、摸不着的资本外逃无关,真正发挥作用的是政府及时采取了措施,遏制了非理性对外投资和购汇,吸引了资本的回流和结汇。管理必须有抓手,净误差与遗漏是不是隐含着资本外逃,都不影响政策的判断和响应(详见《中国外汇》2017年第8期《跳出“资本外逃”之争看净误差与遗漏》)。