全球国际资本流动走出低谷期

次贷危机对于全球国际资本流动产生了显著而持续性的影响。受此影响,2008年危机之后,全球国际资本流动进入低谷期,规模和活跃程度均远低于危机之前。2017年,全球国际资本流动开始走出低谷,其背后的驱动因素有哪些,2018年这一趋势能够延续吗?本文将就这些问题进行分析。

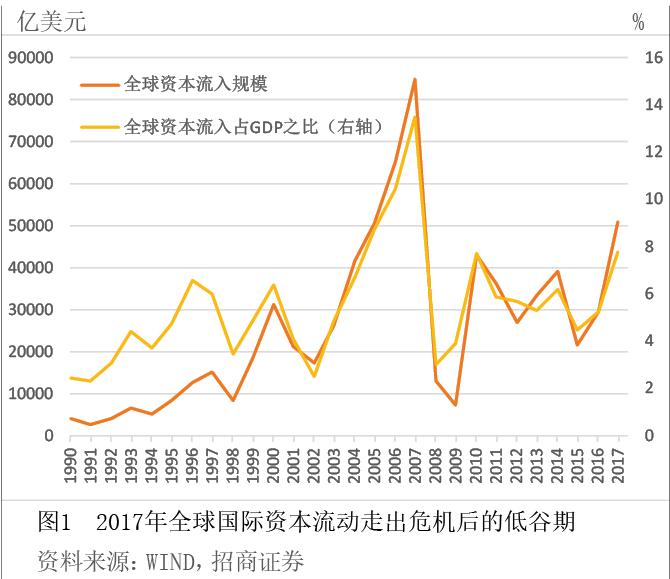

2017年全球国际资本流动首次走出危机后的低谷期

笔者选取了部分有代表性的发达和新兴经济体作为样本,其GDP与国际资本流动规模占全球规模的比重接近90%。从图1可以看出,2008年次贷危机之后,全球国际资本流动进入低谷期:2009年至2016年,样本国家国际资本流入规模与GDP之比均值为5.3%,远低于危机前5年8.9%的均值。不过从图1也可以看出,2016年,全球国际资本流动的规模已打破了2013—2015年不断下降的趋势,出现回升。进入2017年,这一趋势得以延续甚至放大。根据我们的估算,2017年全球国际资本流动与GDP之比有望达到7.8%,超越2010年创下的危机后国际资本流动规模的高点。这预示着当前全球国际资本流动形势可能已完全走出次贷危机的阴影,走上了一个温和回升之路。在次贷危机爆发十年之后,国际资本流动终于开始告别危机。

全球国际资本流动走出低谷期带动了广谱资产价格上升。据统计,2017年全球39种主要资产中,如果以美元计价,有38种资产的价格出现上升;如果以本地货币计价,有36种资产的价格出现回升。新兴经济体的资产表现尤其突出:MSCI新兴市场股票指数在2017年上涨37.5%,创下2009年以来的最大年度涨幅。其中,土耳其、印度、香港、韩国和阿根廷的股票市场都出现了明显上涨。摩根大通全球新兴市场多元化债券指数上涨10%,涨幅与2016年相同,同为2012年以来最大年度涨幅。

新兴经济体的主要货币汇率也企稳回升。多个主要新兴经济体在经历了1997年亚洲金融危机之后,痛定思痛,转向了浮动汇率制度,其货币汇率的弹性明显提升。次贷危机以来,特别是2014和2015年全球国际资本大举外流时期,主要新兴经济体的货币汇率均出现比较明显的下跌。以新兴市场货币指数为例,受次贷危机的冲击,该指数从2008年9月的112.5高位快速回落至2009年3月初的83.9,跌幅超过25%;此后在反弹到2011年4月底的108.6后又一路下跌,到2016年1月底最低时达62.9,下降幅度超过42%。目前,该指数已回升到71左右,虽仍低于2011年近35%,但已从底部回升超过9%(见图2)。新兴市场货币指数可以视为新兴经济体国际资本流动的风向标之一:国际资本流入新兴经济体,该指数会出现回升;国际资本流出新兴经济体,则该指数会出现下降。2016年以来,新兴经济体的汇率表现与其他资产价格走势所透露的信息一样,显示新兴经济体的国际资本流动形势明显趋于好转。

促使全球国际资本流动走出低谷的五个因素

一是全球主要经济体的经济增速延续温和复苏的趋势,部分重要经济体的增速超预期。根据国际货币基金组织2018年1月的最新预测,2017年全球经济增长速度有望达到3.7%,2018年增速则预计为3.9%,均远高于2016年3.2%的预估水平。同时,发达经济体中的德国、法国、意大利、西班牙和加拿大,新兴经济体中的中国、巴西和墨西哥等重要经济体的经济增速,均超出预期,显示全球经济温和复苏背后的支撑因素比较稳固。比较而言,国际货币基金组织对发达经济体的增长前景预期比较中性,对新兴经济体的预期则比较乐观:预测2017年发达经济体的增速为2.3%,较2016年的1.7%回升,但预测的2018年增速则稳定在2.3%;而预测2017年新兴经济