2018:资管市场猜想

从2016年起,资产管理行业开始进入严监管周期。如果说2016年还是各个资管领域监管打补丁的话,2017年则是有了更实质性的推动。2018年是资管行业重磅监管落实之年,将开启真正意义上的统一监管元年。大势之下,需应势而谋,顺势而为。对于2018年资管市场的发展,有以下几点猜想与思考。

猜想一:严监管持续,统一监管新时代真正来临

十九大报告将防范化解重大风险列为今后三年的三大攻坚战之首,重点是防控金融风险,坚决打击违法违规金融活动,加强薄弱环节监管制度建设。金融稳定发展委员会的四大重点关注领域,资管行业位列其中。在这一大背景下,《中国人民银行、银监会、证监会、保监会、外汇局关于规范金融机构资产管理业务的指导意见(征求意见稿)》(以下简称“资管新规”)的发布,可以说是吹响了资管业务统一监管新时代的号角。

从国际上看,全球资管行业自2007年全球金融危机后就开始面临更加严格的监管形势,诸如货币基金监管改革、流动性监管改革、信息披露监管改革等接踵而来。我国资产管理监管正是逐步与国际监管趋势同步。2017年,全球金融稳定委员会(FSB)指出了资管业务领域的四大薄弱环节,包括流动性风险、杠杆风险、操作风险、证券借贷风险等。这也将是未来全球资管行业监管的重要领域。

可见,2018年,严监管仍是资管领域的发展主题之一,包括资管产品增值税、资管新规的正式实施以及配套细则等。进入统一监管时代,监管政策的一致性将更强,监管套利行为将更加难以存在,监管部门对于市场行为的反应速度会更快。

猜想二:通道业务逐步消失,资管行业或面临挤“水分”

目前,粗略叠加后的大资管行业规模已超百万亿元。根据央行发布的《中国金融稳定报告(2017)》,在剔除交叉持有因素后,银行表内、表外理财产品,信托公司受托管理的资金信托,公募基金、私募基金、证券公司资产管理计划、基金及其子公司资产管理计划、保险资产管理计划等各行业金融机构资产管理业务的总规模,在2016年达到60多万亿元。如此大规模数据的背后,也包含了大量“水分”。以信托、券商资管、基金子公司为例,由于前些年的通道业务盛行,其通道业务占比基本在70%左右,大量资管产品相互嵌套规避监管,具有较高的风险传染性,也不便评估具体风险。IMF发布的《中国金融体系稳定评估报告》认为,“金融体系的复杂和不透明制约了当局衡量资产质量以及评估和防范风险的能力”。

2016年,监管部门开始加强去通道监管,最明显的是券商资管和基金子公司资管。以一对一产品为例,基金子公司通道类业务资产规模在2016年四季度开始出现绝对规模的下滑,券商的规模下滑则是在2017年二季度。这些通道业务需求,最终大部分回流信托公司,成为信托公司自2016年四季度业务规模加快增长的重要驱动力。2018年,去通道业务的监管板块再添信托行业这一员大将,资管新规也将对通道业务产生制约。一些机构已承诺,不再新增银信通道业务。按照银信业务规模不新增、其他资管嵌套业务受到严监管而下降5%—10%计,2018年整个信托规模增速可能出现首次绝对规模下降,预计增速为-3%。

2018年,去通道化的进程会更加明显,资管业务整体规模或有明显下降。这是一个挤“水分”、排雷的过程,也是一个倒逼资管机构提升主动管理的过程。

猜想三:市场格局变化,适者为王

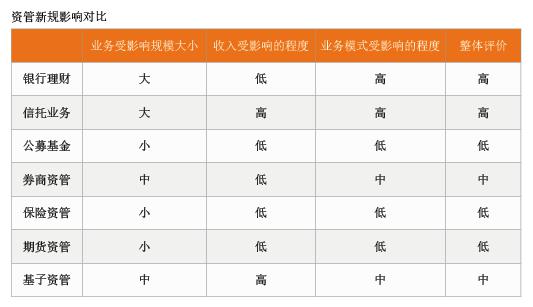

短期看,资管新规对于保险、银行、公募基金、信托、期货等都有影响,但各个机构的业务特点则决定了其受影响的程度会有差异。本文选取了受影响业务规模、收入受影响的程度、业务模式受影响的程度三个指标来评判对不同机构的影响(见附表)。从目前来看,银行理财和信托业务将受到较大的影响,其次是基金子公司、券商资管,受影响较小的为公募基金、保险资管。

2018年,市场最大的看点在于新监管环境下,资管机构如何做出有效的市场应对。这也是一个动态的市场竞争和博弈过程。比如银行理财改变资金池业务模式后,是否会大力发展短期净值模式,能否与公募基金公司的货币基金相匹敌;信托通道业务受限制后,非标业务能否寻求更多非标转变的路径;基金子公司在通道业务受限后,如何转型:发展资本市场业务会与母公司专户业务形成同质性竞争,而发展非标业务则专业能力仍不充分。此外,保险资管机构需要考虑如何通过提升业务能力,获得更多第三方资金,以逐步摆脱对于母公司资金的依赖;公募基金机构则需要考虑如何在大量同质化竞争的情况下,针对市场变化开发出具有良好收益和风险控制的资管产品,以吸引机构委外资金和个人投资者。相比之下,笔者更为看好公募基金、保险资管的发展态势。

猜想四:刚性兑付后投资者再分流,投资者保护是重中之重

2018年会更进一步打破刚兑。这对于建立在长时间累积的社会文化背景下的资管机构和投资者而言,都将是一个较为困难的过程。

根据BCG的调查数据,投资者对于资管产品刚性兑付的预期占比从低到高排名如下:排在首位的是第三方理财产品,基本没有刚性兑付预期;其次是证券公司资管产品,刚兑预期占比约30%;第三是信托、保险产品,刚兑预期占比接近一半;最高是银行理财,绝大多数投资者具有较高的刚兑期望。而以上还是高净值客户的预期,对于普通投资者而言,刚兑预期会更高。

可以预见,未来如果银行理财打破刚兑,投资者可能会有两种取向。风险承受能力较低的中老年投资者,可能转而选择安全性更高的储蓄存款,毕竟存款基本安全;而具有一定金融常识以及风险承受度的投资者,可能在银行理财、货币基金以及现金类资管等产品之间进行比较后选择性价比较高的理财产品。

那么,对于投资债权信托、其他债权资管计划呢?对于那些看重刚性兑付的投资者,尤其是