规范转口贸易发展

根据IMF《国际收支手册》第六版对转口贸易(离岸转手买卖,Goods Under Merchanting)的定义和统计口径,现代意义的转口贸易(也称单据处理转口贸易)是指居民从非居民处购买货物,随后向另一非居民转售同一货物,而货物未在居民经济体出现。本文主要以IMF统计口径的现代意义转口贸易为研究对象。

中国与主要转口贸易国家(地区)的比较

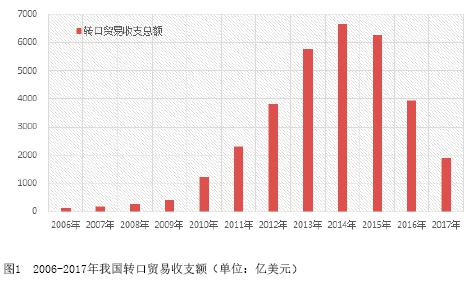

不同点一:我国转口贸易增长快、波动大。从收支总额看,我国2005年后转口贸易增速明显加快(见图1),至2014年转口贸易收支总额已达6652亿美元,较2009年增长近15倍(同期货物贸易仅增长1.5倍),占货物贸易的比重达15%;但自2015年始,在政策和市场共同作用下收支总额下降,2016年更是大幅降至3928亿美元,较2014年下降了41%(见图1)。从收支差额看,相比样本国家/地区(本文选取了10个国家/地区〔具体见图2〕作为对照样本,以便于比较分析)也表现出增速快、波动大的特点。2005—2016年,样本国家(地区)转口贸易收支差额总体保持14%左右的增速。我国转口贸易差额(顺差)在2005—2009年基本与样本国家或地区一致,年均增长18.2%。但在2013年出现大幅波动,当年转口贸易为顺差685亿美元,同比增长149%;后于2015年又掉头转为逆差557亿美元,而上年同期为顺差88.5亿美元(见图2)。

不同点二:转口贸易出现罕见大额逆差。理论上讲,转口贸易跨境收支应为顺差。从样本国家/地区看,除新兴市场国家个别年份出现小额逆差外,其余也均为顺差;即使美国这样的大额贸易逆差国,转口贸易也是顺差。但从我国转口贸易差额看,2015、2016年连续两年出现大额逆差,合计近1000亿美元,不符合常理。

不同点三:转口贸易差额(顺差)占经常项目差额比重偏高。从10个样本国转口贸易顺差看,2005—2015年,从440亿美元波动上升到1160亿美元,占经常项目差额的比重年均7.7%。而我国转口贸易差额占经常项目差额的比重在2005—2016年则为18.6%,远高于样本国家;即使去掉美国经常项目逆差因素,我国转口贸易差额的比重也仍然偏高。特别是2013年,我国转口贸易顺差685亿美元,占当年经常项目顺差的46.2%,是当年样本国家平均水平的4倍(见图3)。

不同点四:套利特征明显。相比样本国家/地区转口贸易平稳推进、顺差为主的发展态势,我国转口贸易则具有差额波动大、顺周期的特点,表现出明显的套利特征。2009年跨境人民币结算试点的启动,为跨币种套利提供了工具:2010年6月“二次汇改”后人民币升值预期升温,当年转口贸易收支总额比上年增长近2倍;2012年货物贸易外汇管理改革后,转口贸易收支外汇政策宽松,加上2013年人民币升值预期强烈,2013年转口贸易收支5784亿美元,同比增长50.9%,占当年全国跨境收支总额的10.1%;而2015年以来,由于人民币贬值预期强烈,资本外流压力明显,转口贸易遂连续两年出现大额逆差。

套利类型的转口贸易主要具有以下特征:一是融资期限长,与结算周期不匹配,大多开立180天以上的信用证。二是转卖标的物价值高、易储存。黄金、铜、镍等金属类大宗商品是转口贸易套利的主要载体。三是交易频繁,往往几天内就可以完成一个循环操作。四是跨币种交易,持续套取境内外汇差。五是境内外交易地区和交易对方相对固定且集中度高,大多是关联企业。

转口贸易套利主要是跨币种、跨市场套取汇率/利率差。根据对2010年以来以跨境人民币结算的转口贸易收支额和全部跨境人民币结算额及各年度占比的数据分析,2014年境内企业转口贸易人民币结算量折合3167亿美元,占同期跨境人民币结算量的17.8%,为历年最高;而在要求同一币种结算后,人民币结算占比大幅下降了10个百分点(见图4),跨币种套利特征凸显。而对2012年以来转口贸易收支差额、境内外汇差、境内外利差月度数据的分析则显示,转口贸易收支差额与境内外汇差变化的相关度为-0.61,与境内外利差变化的相关度为0.41(见图5),跨市场套利明显。