银行“转身”净值型产品

央行等五部门于2017年11月发布的横跨各类型金融机构的纲领性文件《关于规范金融机构资产管理业务的指导意见(征求意见稿)》(以下简称“资管新规”),明确规定了金融机构对资产管理产品实行净值化管理的要求。向净值化转型,成为未来银行理财产品的重要发展方向。随着监管要求的明确,未来极大可能90%以上的银行理财产品将转型为净值型产品。银行理财的净值化转型已迫在眉睫。

银行净值型产品发展提速

以净值日期为标准,统计2017年1月至12月期间银行净值型产品存续量变化,可以看到其存续量增速十分明显,市场潜力巨大。2017年12月,达到净值型理财产品存续量峰值766款,相比1月份的491款,增长率高达56.01%(见图1)。其发展速度符合对市场的一般认知。

从2017年净值型产品的发行情况来看,全国性银行(包含国有大型银行及全国性股份制银行)对行业发展方向更为敏锐,基本都对净值化产品进行了提前布局。城市商业银行推动产品净值化的力度有明显的差异。2017年全年,有净值型理财产品在售的城市商业银行数量为25家,相对于城商行的总数量(123家)占比偏小;农村金融机构由于理财业务起步相对较晚,大多数银行的人才培养较难跟上行业发展步伐,发行净值型产品的银行数量仅为6家。

银行与其他机构净值型产品的比较

作为标准的净值型产品,开放式基金的份额不固定,基金份额可在合同约定的时间与场所进行申购与赎回,基金份额按净值定期公布。就“净值”特征而言,净值型银行理财产品、券商集合资管产品与公募开放式基金具有类似性,这也是各资管机构净值型产品可进行比较的基础。

产品总体收益比较

当前,由于净值型银行理财产品还处于市场摸索期,特别是涉及到银行理财所投基础资产估值方法的差异,导致银行净值型产品具有“真伪”之分,进而各银行对净值型产品披露方式不一。为使产品具有可比较性,需对银行理财、公募开放式基金、券商集合理财净值型产品做一定的技术处理。

经上述技术处理后,根据截至2017年12月的数据,对净值型银行理财产品、公募开放式基金产品、券商集合理财产品的年化收益率值进行了比较,结果显示:银行发行的净值型理财产品为4.27%;公募基金产品为6.46%;券商资管型产品为4.12%。

从收益走势来看,银行理财和公募基金收益率均呈现波动增长态势。其中,银行净值型理财收益波动较小,收益十分稳定;公募基金收益率波动较大;券商资管产品收益率自5月份触底反弹后,维持了半年的稳定增长。追求低风险、稳定收益的投资者,适合选择银行净值型理财产品。

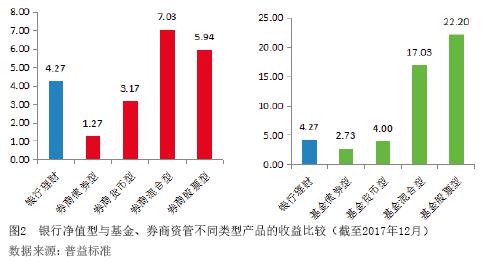

银行净值型与基金、券商资管中其他类型产品的收益比较

银行净值型理财年化收益全面优于债券型和货币型的理财产品;券商资管产品中,混合型产品收益最高;公募基金中,股票型产品收益最高。截至2017年12月,不管是券商资管还是公募基金各类型产品中,仍是混合型和股票型两类产品收益较高,而债券型和货币型两类产品收益相对较低。

与公募基金和券商资管相比,银行净值型理财收益优于主要投资债权类资产(债券型与货币型)的相关理财产品,劣于主要投资权益类资产(混合型和股票型)的相关理财产品(见图2)。由于公募基金和券商资管在配置权益类资产时比例更高,近期市场表现也支持此类产品收益上涨,所以权益类产品的表现会优于银行理财产品。

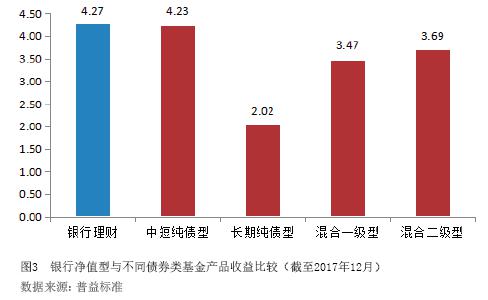

银行净值型与不同债券类基金产品的收益比较

作为银行净值型理财产品,依然具有银行理财的特有属性,即所投资产组合更偏好于固定收益类。固收类产品按照标准化程度差异可以进一步分为标准化产品和非标准化产品,图3即反映了净值型银行理财产品与标准化类固收产品年化收益表现。

银行净值型理财收益高于不同债券类基金产品,长期纯债型债券类基金产品收益最低。由于银行理财产品的风险厌恶程度高,现阶段仍是以传统的债权类资产为主,并配以少量的权益类资产。一方面在市场波动较大的时候可以分散风险,另一方面也可以保障投资者的利益。与债券类基金产品相比,银行净值型理财产品收益高于包括中短期纯债型、长期纯债型、混合一级型和混合二级型4种债券类基金产品,其中,长期纯债型债券类基金产品收益最低。

发展前景展望

两大推动力——监管政策导向与银行内在需求

从监管政策导向