市场预测:以史为鉴 迎接新挑战

来源:《中国外汇》2018年第6期

宏观数据预测是经济研究的基本功,更是把握宏观大势及市场发展的“风向标”。回首过去,市场曾普遍预计,2017年中国GDP将由2016年的6.7%继续放缓至6.5%,但实际值却抬升至6.9%,预测方向出现了系统性偏差。市场究竟错在哪里?以史为鉴,方能为未来科学预判提供方向。

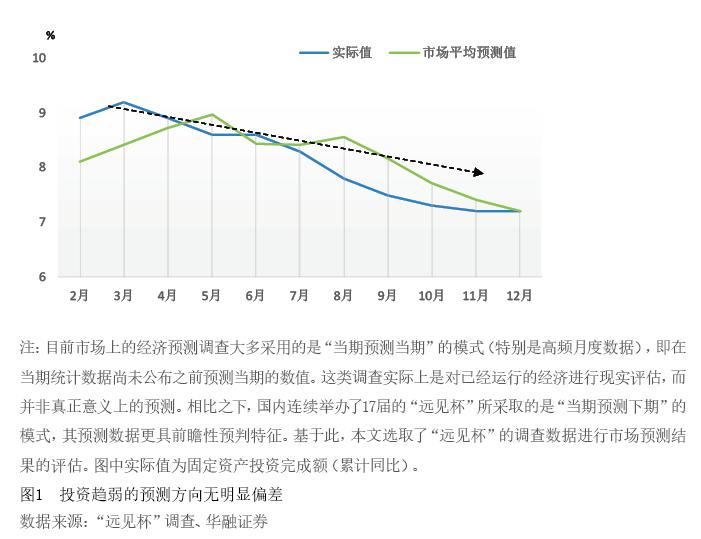

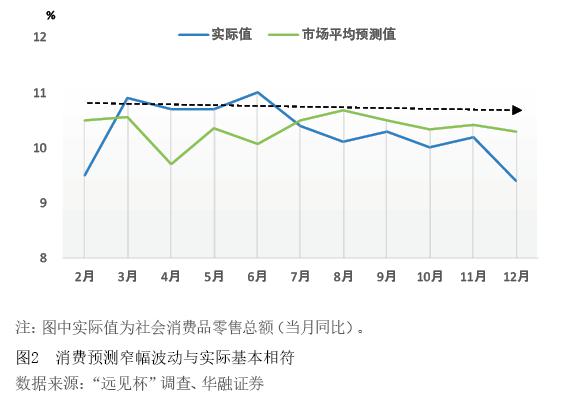

从市场对2017年的经济预测数据看,第一,市场对内需的预判偏差较小。投资和消费全年12个月的市场平均预测值与实际值误差均未超过一个百分点(见图1、图2)。尽管固定资产投资下半年的市场平均预测值略高于实际值,但二者在年末已经收敛;消费增速的预测值和实际值均围绕10%水平上下窄幅波动,全年实际增速略有趋缓。综合来看,2017年国内需求稳中趋缓,市场预期比较充分。

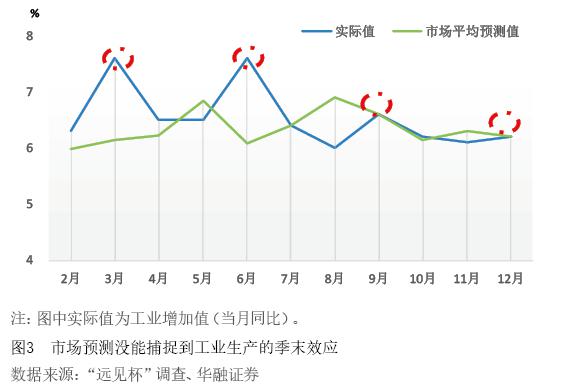

第二,市场预测并没捕捉到工业生产等的季末提升效应(见图3)。市场关于工业生产的预测大致平稳,全年保持在6%—7%之间,与实际值基本吻合。但市场未能预见到2017年以来,工业生产实际值等明显存在的季末效应。值得一提的是,工业生产的季末效应与投资、消费以及出口也有一定程度的对应关系,或与工作天数、财政支出等因素有关。

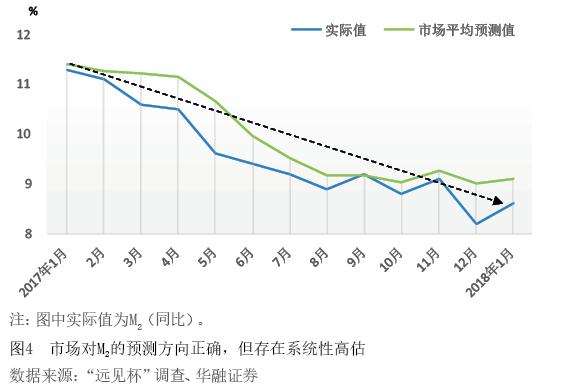

第三,市场对货币数据的预测方向基本准确,但存在系统性高估(见图4)。尽管市场已经普遍预计到金融强监管下M2的持续下滑,但过去12个月市场平均的M2预测值始终高于实际值。这反映出市场对金融去杠杆及其引起的货币收缩效应估计不足。

第四,市场对PPI价格预测的把握基本准确,但仍存在一定程度的低估(见图5)。PPI实际值在2017年一、三季度分别冲高(即对应着当时供给限产及环保约束升级)。“供给冲击&rdq