直击并购现场

本文针对在“上市公司+PE(私募股权投资基金)”的并购模式下参与各方所涉及的不同税务安排,以及企业在拆除红筹架构时可能遇到的一系列跨境并购重组的税务风险,结合两个有代表性的案例,对企业在跨境并购过程中需要考虑的税务要点进行了分析,并对企业“走出去”的税务筹划提出了相应建议。

“上市公司+PE”的并购模式

上市公司联合PE机构开展产业并购可以实现优势互补,但双方不同的诉求则需要不同的税务安排。特别是在涉及跨境并购时,整体的税务筹划就更为重要。下文将以中国境内上市公司C电科技联合财务投资者收购新加坡上市公司新科金鹏100%股权的交易案为例,来说明在“上市公司+PE”的投资模式下,收购各方在并购安排、并购后运营安排和PE退出时应如何进行税务安排,以降低整体的并购税务成本。

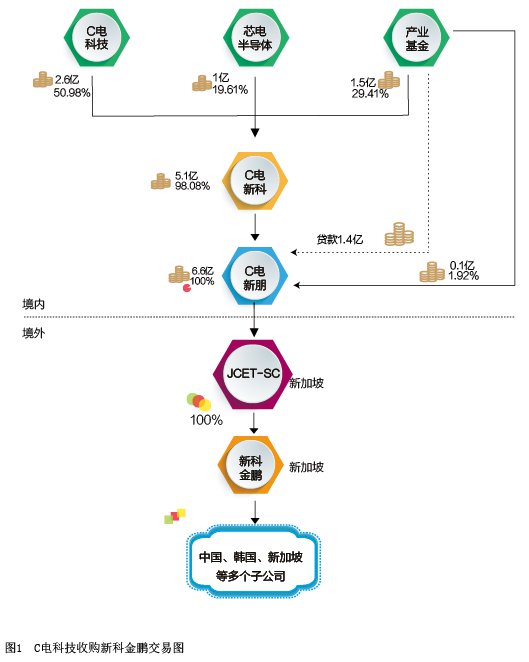

新科金鹏是一家从事半导体封装和测试的科技公司,被收购前排名同行业世界第四,总部管理机构位于新加坡,并在中国、韩国、新加坡等国家和地区设立了多个子公司。C电科技将其收购后,不仅可以提升自己在全球半导体封装测试行业的领导地位,还能借助新科金鹏的渠道开拓国际业务。在收购中,C电科技联合产业基金与芯电半导体通过共同设立的特殊目的公司C电新科、C电新朋以及在新加坡成立的融资平台JCET-SC公司,以C电科技自有资金2.6亿美元撬动了总金额7.8亿美元(中国银行出具了1.2亿美元的贷款承诺函)的股权并购,并掌握了对新科金鹏的控制权(并购交易结构见图1)。

从上市公司并购后的运营角度看税务筹划。通过以上并购,C电科技形成了另外一个以新科金鹏为主的海外利润中心。这个利润中心拥有完整的研发、测试、生产、销售等价值链,并将管理控制机构设在了新加坡,从而有了一个良好的实施跨境交易和转让定价的环境。在税务筹划上,可以效仿很多跨国公司,以新科金鹏作为技术、品牌、营销渠道的所有者,把价值链上的利润在多个国家的分支机构间进行分配,利用有形资产和无形资产交易,把利润集中在新加坡。这样做的好处是,新加坡具有很优惠的税收条件,其企业所得税较低,并且没有资本利得税和股息预提税,是非常良好的进行资本运作的税收环境。

从中间控股公司的角度看税务筹划。产业基金向境内特殊目的公司C电新朋提供的1.4亿美元股东贷款,需要C电新朋以投资收益进行偿还。这意味着很可能需要新科金鹏将股息分回中国境内,虽然分配股息时不需要在新加坡缴纳预提税,但是股息分回中国境内后需要作为C电新朋的境外所得缴纳25%的企业所得税。从税务筹划的角度,假设C电新朋的部分募集资金是以贷款形式借给海外收购平台公司JCET-SC,JCET-SC在取得新科金鹏的股息分配后以偿还贷款的形式支付给C电新朋。在这种情况下,JCET-SC需要在新加坡支付10%的利息预提税(如果享受税收协定可以降低到7%),而C电新朋仅需对其取得的还本付息资金中的利息所得在中国境内缴纳25%的企业所得税,并且可以享受抵免优惠。也就是说,C电新朋取得的全部资金中只有属于利息的部分需要纳税,相比用股息资金偿还贷款,总体税负较低。这就是以归还贷款方式代替支付股息方式在税收上具有的优势。

再看产业基金退出时的税务筹划。在以上交易结构中,如果产业基金在将来根据投资约定,要求C电科技按照一定的回报率回购其所持有的股份,该项回购根据中国税法,产业基金需要根据取得的股权转让所得缴纳企业所得税;同时,该股权回购也构成了间接转让新加坡公司股权的行为,但是根据新加坡税法,该项资本利得在新加坡不会被征税。也就是说,产业基金退出主要涉及的纳税问题是在中国境内缴纳的股权转让所得税。因此,从税务筹划的角度看,如果产业基金在本次并购中通过在新加坡设立持股平台来间接持有JCET-SC的股份,将来退出时则可以把这部分股权转让所得留在海外,达到避免缴纳股权转让所得税的目的。产业基金在境内持有的C电新科的股份在未来退出时,可以根据需要采取现金退出或置换成上市公司C电科技股权的方式。但需要注意的是,如果置换成上市公司的股权,有可能会被锁定36个月。这里的股权置换除了实施一般性税务重组外,还可以实施特殊性税务重组。综上,产业基金在跨境并购中的税务筹划主要是规划资金的使用途径,即根据境内、境外投资以及股权、贷款等不同投资途径的税务特点和自身需求,选择更加有利的投资方式。

拆除红筹架构

拆除红筹/VIE架构涉及的税务问题处理难度较大,其实质是一系列综合的跨境并购重组税务问题。其复杂性在于涉及跨境并购重组的企业所得税、非居民股权(直接、间接)转让、个人所得税、税收协定运用、关联交易处理等众多问题。下文将以境内上市公司冬成药业收购南京AD医药的案例进行说明。

南京AD医药是国内核医药领域领先的药物生产厂商。为实现境外上市,其围绕注册在香港的境外公司AD医药搭建了红筹架构(见图2)。由于原本计划作为上市主体的AD医药最终未能在香港上市,恰逢正在完善核医药产业链的境内上市公司冬成药业有收购整合意向,双方就冬成药业100%股权收购南京AD医药达成了一致。收购过程中,并购各方按照相关规定采取了以下三个步骤: