聚焦高科技企业跨境并购

根据商务部的数据,2018年1—4月,我国境内投资者共对全球144个国家和地区的2459家境外企业进行了非金融类直接投资,累计实现投资355.8亿美元,同比增长34.9%,连续六个月保持增长。随着境内监管部门对境外投资的不断规范,我国对外投资行业结构持续优化,科技行业也成为中资企业对外投资的热点。为了抢占技术的制高点、快速链接新技术成果,不少企业选择了跨境并购,如在集成电路领域,紫光股份收购香港华三通信股权;清华控股收购美国硅谷芯片商Marvell Tech,以布局全球存储产业。

相较于传统产业里的企业跨境并购,中资科技型企业在跨境并购中还面临着境外国家安全审查趋严、并购估值难度高、融资渠道相对狭窄、跨境资金汇划路径相对复杂等风险和问题。对此,科技型企业在实施跨境并购业务时,应未雨绸缪,提前做好准备。

跨境并购“科技含金量”陡升

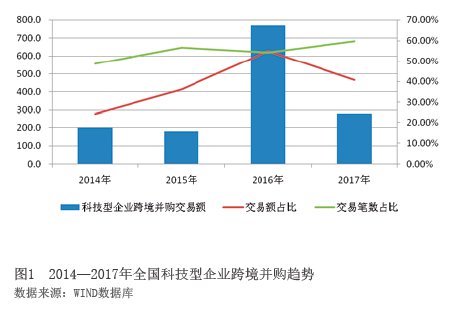

首先,近几年,我国在科技领域的跨境并购规模增速较快,交易笔数持续增长(见图1)。2014年至2017年,全国科技型企业共披露跨境并购交易735笔,金额合计1430.7亿美元,披露交易笔数及金额分别占全部跨境并购的55.3%和42%。其中,2016年科技型企业披露的跨境并购交易金额达769亿美元,同比增幅高达326.2%,是非科技型企业的3.3倍。2017年,科技型企业跨境并购金额下降至282.4亿美元,但交易笔数仍然增长近四成,占比提升5.5个百分点。

其次,单笔交易规模小,交易活跃度高。2014年至2017年,科技型企业平均并购交易金额为1.95亿美元/笔,低于非科技型企业的3.33亿美元/笔。从金额分布来看,科技型企业并购多集中于“1000万美元以下”和“1000万—1亿美元”这两个档次的交易规模。这两个档次的跨境并购笔数分别占科技型企业跨境并购交易笔数的 47.6%和36.9%,而1亿美元以上的交易,仅占科技型企业跨境并购交易笔数的15.5%。

再者,企业并购目标更倾向于并购相关产业,以此获取国际先进技术,进行国际战略布局。从并购标的企业的所属行业看,2014年至2017年,我国科技型企业向国外科技企业标的发起并购512笔,交易金额合计607亿美元,笔数及金额分别占科技型企业全部并购的69.7%和42.4%。特别是2017年,超七成科技型企业跨境并购中并购的标的都属于科技行业。这也表明,科技型企业并购方向更加专注。

此外,科技型企业对先进制造、电子信息等新兴行业的跨境并购占据主导地位。如,智能显示行业的利亚德光电收购的是3D光学动作捕捉技术的NP公司,这一收购促进了利亚德光电LED产业的升级,并成功打开了北美国际市场;在集成电路领域,紫光股份收购香港华三通信股权,实现了在IT基础架构产品及解决方案业务领域的全球布局;清华控股收购美国硅谷芯片商Marvell Tech,重在谋求全球存储产业布局。

外部风险潮涌

一是多国地方投资保护主义思潮涌动,安全审查力度趋严,科技型企业跨境并购难度加大。近年来西方国家,特别是美国的投资保护主义有所抬头,对于涉及核心技术及敏感行业的并购投资活动加大了安全审查、反垄断审查等监管力度,导致科技型企业并购失败的风险有所扩大。为了达成跨境并购,部分企业甚至选择建立合资公司或进行不取得控股权的战略投资,但这种方式难以获得核心资产,也可能使企业错过实现战略目标的最佳窗口期。以紫光公司为例,由于受到美国海外投资委员会(CFIUS)的审查,该公司2015年计划参股美国西部数据公司的交易终止,2016年转而通过与西部数据共同成立合资公司,获得技术和管理支持,但由于无法参与经营决策,目前尚没有实现公司构建全产业链的战略目标;无独有偶,北京昆仑万维公司在2016年计划收购挪威浏览器公司OPERA时,也因为美国监管当局的投资审查未通过,最终将收购方案由100%收购OPERA变更为收购OPERA拆分重组后的最终消费者业务,放弃了原先计划内的移动互联网业务。据英国《金融时报》报道,2016年,中国企业在境外并购交易中因政府监管等原因被迫取消的金额大约超过了750亿美元,而其中80%的交易是受阻于美国投资审查。

二是科技型企业财务估值难度大,并购成本高。科技型企业并购目的往往是为了获取核心技术,但新技术更新速度快、难以准确评估领先周期,一项技术很有可能短时间内就不再具有领先地位,甚至被其他新技术完全替代,进而失去价值。特别是互联网行业,发展更为迅猛,新型商业模式层出不穷,而对互联网公司的估值又往往基于其成长性和未来的发展前景,因此,其估值的主观性更大。此外,在并购双方的博弈中,中国企业一方面由于对技术和关键资产需求迫切,另一方面对中介机构的选择和利用不够,加之中外文化差异较大等,中国收购方为提高并购成功率,往往会溢价并购,导致并购成本高昂。

三是科技型企业融资方式多以债权融资为主,后期面临一定的债务和经营风险。在跨境并购中,企业融资方式通常有股东借款、国内外银行贷款、发债、定向增发股票、引入并购基金等等。相较于传统的信贷融资,境外银团贷款、发债、定向增发股票、引入并购基金等方式,对科技型企业的要求较高、业务办理流程较长,对于企业的国际化程度、财务管理水平、品牌影响力都有更高的要求,因此大多数科技型企业在跨境并购中的资金来源主要是依靠自有资金和银行贷款。银行贷款会导致企业财务杠杆过高,既可能增加企业并购的交易成本,也会给后期经营带来债务隐患。此外,轻资产的科技型企业还面临着较高的贷款门槛。按照银监会《商业银行并购贷款风险管理指引》的要求,借款人需提供充足的能够覆盖并购贷款风险的担保,包括资产抵押、股权质押、第三方保证等,从而会进一