融资租赁综合风险测度与应用探究

近年来,融资租赁行业持续快速发展,从2007年到2017年,全国融资租赁企业由109家增至9090家,全国融资租赁合同余额由240亿元增至60600亿元。随着行业资产规模的持续扩大,各种潜在风险也逐渐增多。笔者认为,探索使用新的指标对融资租赁综合风险进行测度,可以有效甄别企业和行业风险,提升监管的有效性。

融资租赁综合风险的测度

目前,对融资租赁风险的测度主要是通过相对传统的方法来实现的,包括均值-方差组合模型、资本资产定价模型中的贝塔系数法、基于敏感度测量的久期和凸性法、基于概率分布的在险价值等风险量化方法。这些方法大多针对单一类型的风险,且往往需要高频、大量的市场数据。相对而言,融资租赁行业、企业的数据统计频率和可得性有限,在一定程度上限制了上述方法的使用。为了对融资租赁综合风险进行测度,建议构建包括“单一企业风险指数”和“行业风险指数”在内的综合指标。具体到外汇管理领域,由于更为关注跨境资金流动风险,因此可进一步将指标设为“单一企业跨境风险指数”和“行业跨境风险指数”。

构建单一企业跨境风险指数

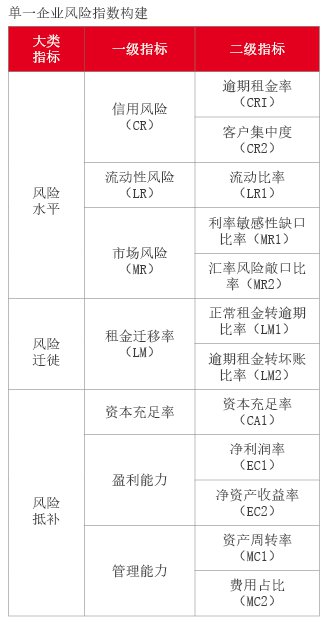

首先,参考《商业银行风险监管核心指标》,将国际通用银行评级制度(CAMELS Rating System)中的风险水平类和风险缓冲类两大指标扩大为风险水平类、风险迁徙类、风险抵补类三大类指标,用以表征租赁公司的风险。其次,在三个大类指标下分别设置7个一级指标,再在7个一级指标下设置12个二级指标(见附表)。最后,通过对各级指标进行量化并赋权累加,得到对目标变量的量化评价。单一企业跨境风险指数更为关注影响企业跨境资金流动的市场风险和流动性风险,因此对相关指标赋予较高权重,而对其他指标则赋予较低权重或零权重。

构建行业跨境风险指数

首先,选择样本企业。样本的选择以过去三年年均外债项下跨境资金流动为考量,选取一定数量相关指标排名靠前的企业,如年均外债流出入总额前N名的企业。其次,计算各样本企业的单一企业跨境风险指数。再次,确定各企业权重。以经功效系数法(即根据历史数据上下限及样本数据相对位置进行数据标准化处理的方法)处理后的外债流入金额和资产规模为标准化数据,先采用德尔菲法(Delphi Method,也称专家意见法,即采取不同专家背对背多轮征求意见的方式逼近统一意见方法)确定复合指标中各级子指标的比例,再按照新的复合指标确认各企业的权重。最后,确认基期并计算指数。可根据需要,选择汇率和跨境资金流动平稳的某时间点为基期,以基期指数为100计算当期指数。当期指数的计算方法使用公式可表示为: