中企D股上市指引

4月28日,青岛海尔股份有限公司(以下简称“青岛海尔”)发布公告称,已于临时股东大会上通过了《青岛海尔股份有限公司关于公司拟在中欧国际交易所D股市场首次公开发行股票并上市的议案》及其他相关议案,正式启动D股上市计划。若青岛海尔于年内成功上市,将有可能成为首家在D股上市的中国企业。所谓“D股”,即中国境内注册的股份有限公司在中欧国际交易所股份有限公司(China Europe International Exchange AG,以下简称“中欧所”)上市的股票。鉴于D股上市可为中企国际化带来多方面的积极影响,预计未来将有更多的中国企业赴D股上市。基于这一背景,本文将对中欧所的基本情况及运行现状、D股的主要规则制度及D股市场对中企国际化发展的影响,进行系统介绍,为中企D股上市提供参考。

中欧所D股市场简介

中欧所是上海证券交易所、德意志交易所(以下简称“德交所”)和中国金融期货交易所分别按40%、40%和20%的比例,联合成立的合资公司,是首家由境内交易所赴境外设立的合资交易平台,也是首届中德高级别财金对话的重要成果之一。其主要定位是在欧洲打造离岸人民币资产的交易和定价中心,成为境内资本市场在境外的重要延伸和补充。中欧所于2015年11月18日正式开业,首批现货产品包括两只以人民币计价的ETF(交易所交易基金),以及中国银行发行的首只人民币债券等。此外,已在德交所挂牌的12只与中国市场相关的ETF及180多只人民币债券,也一并转入了中欧所交易平台。截至2018年4月底,共有65只ETF、ETN(交易所交易券)及债券类产品在中欧所挂牌交易。推进D股市场建设是中欧所下一步的发展重点。目前,中欧所完全沿用德交所旗下法兰克福证券交易所(Frankfurter Wertpapierbörse,FWB)的上市与持续监管制度及其交易和后端结算设施。因此,境内企业在中欧所发行D股,需遵守法兰克福证券交易所的相关规定。

发行上市与持续监管制度

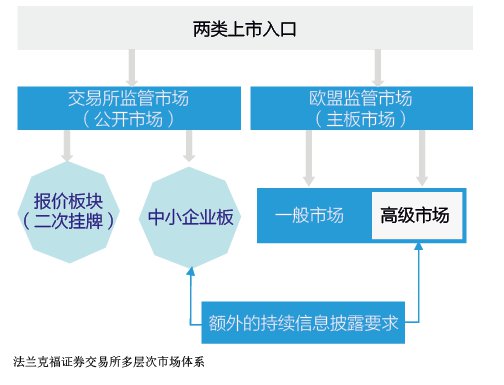

从D股的上市平台看,境内企业在中欧所发行D股将主要在法兰克福证券交易所的高级市场(Prime Standard)和一般市场(General Standard)上市。除高级市场和一般市场以外,FWB还下设了中小企业板(Scale)和报价交易板块(Quotation Board)两个市场板块(见附图)。其中,高级市场和一般市场属于受欧盟监管的主板市场,上市条件、持续信息披露等相关监管要求较为严格;中小企业板与报价交易板属于交易所监管市场,主要为中小企业及其他市场上市的证券提供融资与交易平台。

高级市场的上市条件与一般市场完全相同,但是持续信息披露要求更为严格,需符合全球透明度标准,主要面向成熟企业以及国际型企业。需要特别说明的是,高级市场不是法定的独立板块,而是交易所在一般市场中内设的特殊板块。因此,高级市场与一般市场之间的转板机制比较灵活:一般情况下,申请人只需要提交一份申请,即可实现从高级市场转到一般市场,或从一般市场转到高级市场。截至2017年年底,高级市场市值占法兰克福证券交易所全部上市公司股票总市值的比重高达91%,可以说聚集了全市场最优质的蓝筹股票。

从D股的适用法律和发行审批流程来看,境内方面,D股属于境外上市外资股范畴,适用中国《公司法》《证券法》《国务院关于股份有限公司境外募集股份及上市的特别规定》等法律法规;境外方面,D股上市、交易、托管及结算等适用德国及欧盟资本市场法律,如德国的《有价证券招股说明书法》《有价证券交易法》等。根据相关法律规定,境内企业在中欧所发行D股,需先向中国证监会提交要求的相关材料进行审核,得到证监会核准后,再将招股说明书递交德国联邦金融监管局(BaFin)审核。D股的上市要求和流程需遵守欧洲监管标准及德国股票市场的相关规则。根据欧洲监管市场的有关规定,境内企业发行D股需满足四方面的上市条件:一是营业记录至少3年;二是最低发行股本规模为1万股;三是估计上市之初的市值不得低于125万欧元;四是在欧洲经济区内发行的股票中至少有25%属于自由流通股。此外,为确保D股发行人的整体质量,中欧所设置了一定的上市条件,要求首批D股发行人是A股蓝筹上市公司,并且优先支持高新制造业和“一带一路”建设相关企业到中欧所上市D股。至于发行股票面值、募集资金用途等方面,欧洲监管市场没有明确限制,主要遵循中国证监会的有关规定。

在财务报表编制制度方面,境内企业在中欧所发行上市D股,可以直接按照我国的企业会计准则编制财务报表,也可按照国际财务报告准则(IFRS)编制财务报表。虽然因中国市场经济所处的特殊发展阶段以及受到国家法律制度的影响,中国企业会计准则与国际财务报告准则之间还存在一些细微差异,但近年来已经逐步实现了趋同。因此,欧洲资本市场对于按照中国企业会计准则编制的财务报告也给予了认可。

从D股的持续监管要求看,在中欧所发行D股的境内企业需定期提交年报和半年报,并及时披露董事交易、内部关联人名单、有表决权的股份数量等重大信息。除此之外,如果境内企业在高级市场上市,还需额外提交季度报告,每年至少召开一次分析师会议,及时更新公司日程,且