360回归税务谈

2017年11月2日,A股上市公司江南嘉捷电梯股份有限公司(下称“江南嘉捷”)发布重大资产重组报告书,拟通过资产置换及发行股份方式,向天津奇信志成科技有限公司(下称“奇信志成”)及周鸿祎等42名三六零科技股份有限公司(下称“360”或“三六零”)的股东收购360的100%股权。交易后,公司实控人变更为周鸿祎。至此,自2015年6月360启动私有化进程以来,关于360将以直接IPO(Initial Public Offerings,首次公开募股)还是借壳上市的方式回归A股的激烈争论,终于尘埃落定。

360的回归路

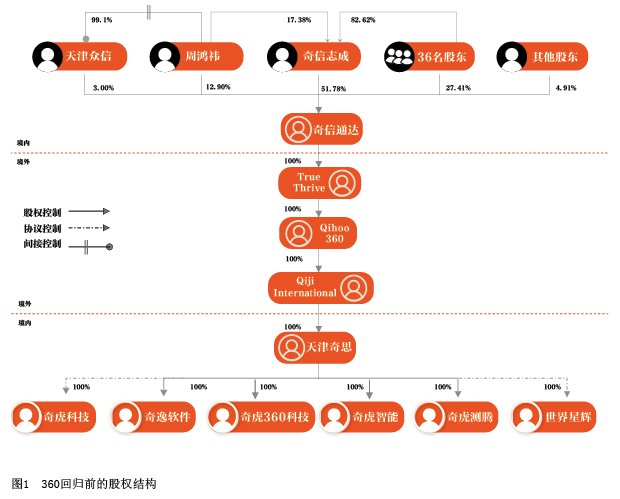

360回归A股的过程可以分为三个阶段,即回购退市、拆除VIE(Variable Interest Entities,可变利益实体)、境内再上市。在360的VIE架构中,注册于开曼群岛的Qihoo 360是360的最终控股母公司,也是360的境外上市主体(见图1)。2011年3月30日,Qihoo 360在美国纽约证券交易所上市。2015年6月,360宣布私有化。2016年1月,以周鸿祎为首的财团向银团贷款34亿美元,按普通股每股51.33美元的价格,回购Qihoo 360的流通股份。2016年7月16日,Qihoo 360宣布私有化交易完成。

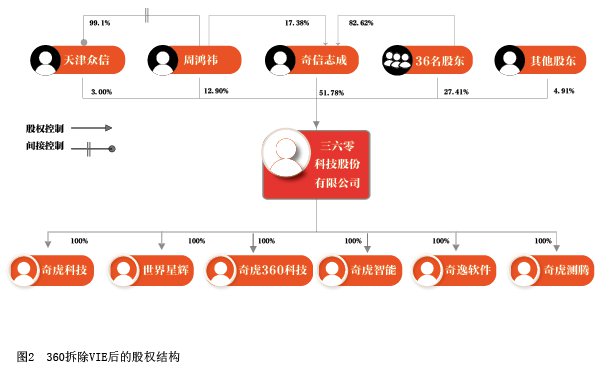

随后,360通过一系列跨境并购重组交易,将原有的“境内-境外-境内”结构,改变为符合我国上市公司监管规定的“境内-境内”结构,即把其中的境外中间层结构拆除。VIE架构拆除后,原境内的外商独资企业(Wholly Owned Foreign Enterprise,WOFE)——天津奇思科技有限公司(下称“天津奇思”),成为360所有业务和资产的持有者,并在2017年3月21日更名为“三六零科技股份有限公司”,其中奇信志成持股51.78%,为控股股东(见图2)。

在境内再上市阶段,虽然360也与券商签订了IPO并上市辅导协议,但最终仍然选择了借壳上市。根据江南嘉捷披露的公告,江南嘉捷以资产置换及发行股份购买资产的方式,将子公司苏州江南嘉捷机电技术研究院有限公司(下称“嘉捷机电”)9.71%的股权转让给360全体股东,与其拥有的360的100%股权的等值部分进行置换,而拟置入资产的剩余差额部分,则由上市公司以发行股份的方式自360全体股东处购买。2018年2月28日,360在上海证券交易所举行重组更名暨上市仪式,正式回归A股。

拆除VIE的税务考量

360在拆除VIE及借壳上市的过程中,牵涉了一系列复杂的跨境并购税务及并购重组税务事项,若处理不当,轻则需补缴大额税款,重则还会影响上市进程。

第一步,非居民直接股权转让。2016年6月,境外公司Qiji International(奇霁国际)向境内公司天津奇信通达科技有限公司(下称“奇信通达”)转让天津奇思的100%股份。随后,天津奇思进行工商变更,改为内资企业。在该过程中,根据《企业所得税法》第三条关于“非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税”的规定,以及《企业所得税法实施条例》第三条第(三)项关于“权益性投资资产转让所得按照被投资企业所在地确定”的规定,非居民企业奇霁国际转让其境内企业100%股权,在中国境内有纳税申报的义务。实际操作过程中,由于境外公司奇霁国际与股权的受让方奇信通达具有关联关系,本次非居民股权转让的转让价格是否符合公允价值,也会成为有关方面考虑的重要因素。

第二步,境内个人股权转让。2016年7月,北京奇虎科技有限公司(下称“奇虎科技”)的股东把奇虎科技的全部股权转让给了天津奇思,属于境内个人股东转让股权。由于奇虎科技的主要股东与天津奇思具有关联关系,因此这一步属于境内个人关联转让股权,主要涉税风险仍然是被转让股权的定价是否按照公允价值转让,有没有低估股权价值进行转让的情况。

第三步,吸收合并。2016年11月至2017年2月,由100%控股母公司奇信通达对子公司天津奇思进行增资,再由子公司天津奇思吸收合并母公司奇信通达,改名为三六零。吸收合并的税务风险比较复杂,尤其是全资子公司吸收合并母公司的税务问题。由于被合并方天津奇思经过合并前的重组转让后,其下属众多子公司是360开展经营的重要主体,估值金额巨大,为避免在这一步的吸收合并中缴纳巨额税款,企业通常倾向于选