全球数字财富管理潮起

数字财富管理(Digital Wealth Management),以数据和技术驱动的端到端的旅程创新为价值定位,面向价格敏感、便捷性诉求高且乐于尝试用技术创新进行财富管理的客户,通过互联网、移动端,以视频和机器人等为交互手段,提供简单易懂、信息透明、相对更标准的产品,随时随地给客户以高效、便捷、透明的服务体验。

随着技术的发展以及客户对金融需求的爆发性增长,中国互联网金融在过去五年中蓬勃发展。其中,财富管理的数字化成为不可忽视的一大亮点。在迅猛发展下,新概念、新模式、新机构如雨后春笋般出现在市场上,但同时也带来了“成长的烦恼”和发展的隐忧。

全球数字财富发展方兴未艾

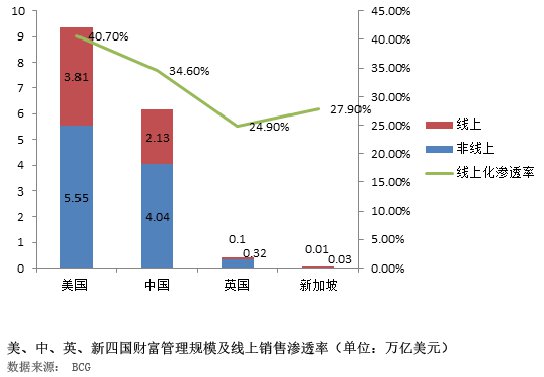

从全球来看,截至2017年,美国、中国、英国及新加坡这四大主要财富管理市场财富管理产品线上化销售规模已达到6万亿美元。其中,中国市场的规模超过了2万亿美元。中国的财富管理市场规模及财富管理产品线上化销售渗透率已同美国比肩,位居全球领先地位(见附图)。

通过研究全球四大主要市场数字财富管理的发展历程可以发现,其健康发展离不开四大要素:财富积累、科技基础、市场规范、客户成熟。

美国:科技公司突破主流机构主导的发展路径

美国是全球最大的数字化财富管理市场。美国数字化财富管理市场的繁荣发展主要得益于三大驱动因素。第一,美国中产阶层自上世纪70年代开始就转向以低廉佣金为核心优势的折扣券商、在线券商的服务,其对线上化财富管理的接受度高,对低费率的诉求也极高。第二,美国中产阶层需自主管理部分退休金账户的投资,由此也产生了较为旺盛的投资顾问需求。第三,美国在大数据、人工智能、区块链等技术上的研发和应用领先全球,为数字化财富科技的发展奠定了良好的科技基础。

从市场竞争格局看,在2010年前,四大证券经纪商和传统财富管理机构占据着美国财富管理市场的主导地位;2010年后,则以Wealthfront和Betterment为代表的财富科技公司实现了迅速崛起。这些公司以大众富裕人群为目标客群,以低费率、低门槛和自动化的投资管理组合为卖点,实现了资产管理规模的迅速增长。主流财富管理机构迅速意识到科技在数字化财富管理上所具有的巨大推动能力,将进一步扩展客群,实现以更低的成本、更高的效率服务存量客户,因而纷纷以自主研发或并购的方式跟进。2013年至今,先锋基金(Vanguard)、嘉信理财(Charles Schwab)、富达投资(Fidelity)、美银美林等,纷纷推出低费率、低门槛的智能理财产品,以抢占市场。贝莱德集团(Black Rock)于2015年收购财富科技公司Future Advisor,进一步强化其技术能力,确保在数字化财富管理市场上的竞争力。在增量突破和存量优化的双轮驱动下,主流机构迅速重新主导了市场的发展。

面对繁荣发展的数字化财富管理市场,美国监管当局始终坚持框定范围、制定规则、反垄断的职责,着力推动市场的有序发展。在对财富科技公司的监管上,2016年美国金融业监管局发布调研报告,指出算法和投资组合设计是财富科技监管的两大重点关注方向,确立了部分领域的有效实践和原则。2017年,美国证监会发布《智能投顾监管指南》,将智能投顾公司定义为应用科技工具的注册投资顾问,将其纳入到已有的投资顾问监管框架。此外,美国证监会也发布了《智能投顾投资者公告》,向个人投资者详细解释了智能投顾的运作原理,进行投资者教育。除监管财富科技公司外,美国监管当局还不断完善财富管理的合格投资人制度,旨在匹配投资产品风险和个人的金融投资认知水平,减少不适当投资。2015年,美国证监会颁布《合格投资者定义审查》,建议大幅提高合格投资者的年收入门槛到75万美元和净资产门槛到250万美元;同时还建议,增加证券资产总额、金融专业知识等认证方式,以替代单纯的财富门槛。

英国:监管政策规范市场,催生数字财富管理

英国金融服务监管局于2006年颁布的《零售分销审查》(Retail Distribution Review)历经6年的波折,于2012年年末正式实施。然而其在解决了独立理财顾问(Independent Financial Advisor,IFA)市场问题的同时,也造成大量大众财富客户由于对IFA专业能力的不认同和新收费模式的不接受,而无法继续享受财富管理服务。这一由监管改变而突然出现的市场空白,激发了一批利用财富科技提供B2C服务的财富科技公司的兴起。以低费率、低投资门槛、智能投资组合推荐和高度透明的信息展示等为核心卖点,英国财富科技公司的资产管理规模迅速增长。其代表公司Nutmeg的资产管理规模,在2017年已达11亿英镑。

英国金管局迅速关注到了数字化财富技术的巨大潜力,并在2016年3月发布《理财顾问市场回顾》,承认“自动化建议模型”等数字化技术的应用是缩小服务缺口的有效途径。此后,金管局通过与16家财富科技公司和金融机构合作,迅速设立了Advice Unit,用以推动数字化财富管理技术的发展,回应财富科技公司在实际运营中面临的监管问题,完善相应的监管框架;另一方面,又设立了突破性的监管沙盒,并接受金融科技公司的申请。

监管的积极态度和适当的措施,促成了数字财富管理的二次爆发,传统金融机构纷纷跟进。2016年后,英国老牌财富管理公司Hargreaves Lansdown和Brewin Dolphin上线类智能投顾产品,起投门槛和费率远低于以往水平;瑞士银行、苏格兰皇家银行、汇丰银行、巴克莱银行也相继推出低门槛、低费率,应用智能投顾技术的数字财富管理产品;而英国保险公司Aviva则收购了财富科技初创公司Wealthify等。

新加坡:严格监管的同时通过沙盒探索创新

新加坡在数字化财富科技的发展上拥有良好的市场环境与客户基础。同时,新加坡是亚太地区最大的国际离岸财富中心,瑞银、瑞信、高盛、摩根大通等全球财富管理机构均在此市场上表现活跃。但这些机构主要关注的是高净值私行客群,引入的财富科技也多应用于对私行客户的服务。如瑞信于2015年3月针对私行客户推出瑞信私行亚洲数字化平台服务,通过财富科技智能匹