严查内保外贷业务违规

近年来,在政策和市场因素的共同作用下,内保外贷业务取得了长足发展,境内机构内保外贷余额快速增长。内保外贷与境外直接投资的联动性日益增强,为境内有中资背景的企业境外融资提供了金融支持和服务,在支持实体经济发展、支持我国企业“走出去”的过程中发挥了重要作用。但这其中,也出现了一些企业通过虚构交易背景,利用内保外贷业务模式违规跨境套利,或违规转移资金的现象,导致在一段时间内,内保外贷业务增长规模出现异常。目前,内保外贷业务虽然在总体上风险可控,履约率也较低且呈下降趋势,但其中潜在的风险却不容忽视。

开展专项检查

外汇局自2017年一季度开始,通过连续三轮内保外贷业务专项检查,对银行和企业的内保外贷业务进行了一次较为全面的体检。

第一轮检查于2017年一季度启动,主要针对内保外贷业务量较大的13个省(区)的79家银行(或分支机构)进行专项检查。检查发现,其中27家银行(或分支机构)存在不同程度的违规行为,违规金额达8.7亿美元。

第二轮检查始于2017年年中,主要是对全国银行内保外贷业务进行了一次全面的非现场数据分析,并筛选出9个地区的30家银行(或分支机构)进行检查,发现其中8家银行(或分支机构)存在违规问题,涉及违规金额4.2亿美元。从对银行的检查情况看,银行在办理内保外贷业务时,主要存在对债务人主体资格、担保项下资金用途、预计的还款资金来源、担保履约可能性及交易背景等未能尽职审核等违规行为。

第三轮检查于2017年11月至2018年1月开展,主要针对12个省区的59家企业内保外贷业务进行了现场检查。检查发现,个别担保企业对担保项下还款资金来源审核不严,未按规定办理相关登记或注销手续,或未按规定办理担保履约申报等。

目前,外汇局已完成了对上述35家存在违规问题的银行的行政处罚工作,共处罚没款1.4亿元人民币,并暂停了其中9家银行的结售汇业务3—6个月。

内保外贷业务的违规风险

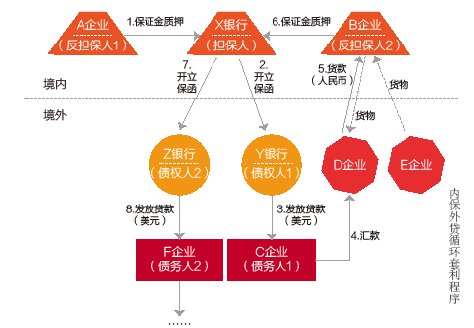

某境内关联企业采取家族化、集团化操作,借助内保外贷业务运作路径,构造虚假转口贸易背景,打通了资本项目与经常项目之间的通道,实现了跨境、跨市场、跨银行、跨主体、跨地域等“五跨”循环套利。其操作方式如下:① A企业以其自有人民币资金作为启动资金,存入境内的X银行作为第一笔内保外贷的保证金;② X银行向境外Y银行开立保函;③ Y银行根据保函向A企业的境外关联企业C发放贷款;④ C企业以货物款名义将款项汇给境外D企业;⑤ D企业以货物款名义将款项汇往境内B企业;⑥ B企业将货款结汇后存入境内的X银行作为第二笔内保外贷的保证金;⑦ X银行向境外Z银行开立保函;⑧ 境外Z银行根据保函向境外F企业发放贷款(具体程序见附图)。以上涉及的A,B,C,D,E,F等境内外企业均为关联的家族企业。如此循环往复,短期内加多倍杠杆,通过放大内保外贷的规模,实现跨境套利。所得融资款通过虚构贸易背景方式,遵循“不直接回经办地、不直接回经办行、变更反担保主体”的路径回流。有时在叙做第二笔内保外贷业务时,为逃避监管,采取更换境内担保银行(即不再到X银行办理第二笔业务)、更换经办地等方式。

从上述操作模式可见,内保外贷业务违规操作会带来以下问题:

一是部分资金通过内保外贷渠