“美元强、非美弱”格局延续

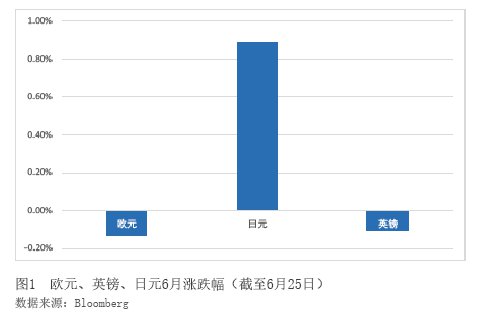

2018年6月以来,全球主要经济体经济基本面维持复苏态势,各经济体央行货币政策继续分化,地缘政治不确定性持续扰动着市场。在上述几个因素的主导下,外汇市场维持了美元走强的整体格局,欧元、英镑相对走弱,日元等避险货币受到助推,商品货币及新兴市场货币持续承压(见图1)。

汇市延续“美元强、非美弱”格局

整体看,美元持续走强、非美货币相对承压是6月汇市的整体格局。

美元指数自6月初小幅回落调整后出现反弹,中旬冲高至95上方。6月25日,美元指数收报94.289,较年初上涨2.17%,较一季度末上涨4.80%,较月初上涨0.36%。欧元兑美元月初维持在1.16—1.18区间附近波动,但中旬受经济基本面数据疲弱和欧洲央行“鸽派”言论的打压,出现了快速回落。在利率决议公布后的短时内,欧元兑美元甚至向下突破至1.1568。此后,欧元出现一波回调。6月25日,欧元兑美元收报1.1704,较年初下跌2.48%,较一季度末下跌5.02%,较月初下跌0.13%。英镑本月整体呈V型走势:前期受美元强势影响,英镑兑美元持续回落;而 6月21日英国央行公布的利率决议,虽维持0.5%的基准利率以及4350亿英镑的资产购买规模和100亿英镑的企业债购买规模不变,但支持加息的委员比例有所上升,被市场解读为释放了“鹰派”信号,英镑兑美元遂受到提振而有所反弹。6月25日,英镑兑美元收报1.3281,较年初下跌1.67%,较一季度末下跌5.20%,较月初下跌0.11%。日元本月受到了避险情绪的提振,但因美元吸引了部分避险资金,因而涨幅并不算大。6月25日,美元兑日元收报109.77,较年初下降2.56%,较月初上涨0.89%。

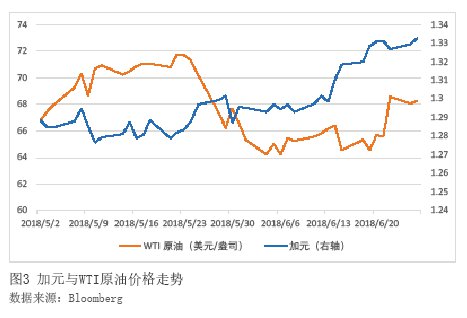

在美元走强的大背景下,近期以美元标价的原油等大宗商品价格受到冲击。同时,贸易保护主义抬头,也影响了依赖大宗商品贸易的商品货币的表现。上述因素叠加,使得商品货币加拿大元和澳大利亚元在6月均表现不佳(见图2、图3)。美元兑加拿大元在经历月初震荡上行后,月中出现快速拉升,6月25日收报1.3297,较年初上涨5.71%,较一季度末上涨3.12%,较月初上涨2.62%;澳大利亚元兑美元在月初反弹整理后,快速震荡下行, 6月25日,澳大利亚元兑美元收报0.7414,较年初回落4.96%,较一季度末回落3.45%,较月初回落2.04%。新兴市场货币方面,阿根廷、巴西、土耳其等新兴市场货币均延续了5月以来的贬值行情。

三大因素主导汇市走势

主导6月汇市整体格局的因素,主要有以下三个方面:

第一,基本面方面,美国经济增长态势向好,优于欧、日等发达经济体。

6月公布的最新数据显示,美国制造业、非制造业PMI均出现反弹,劳动力就业市场维持稳健,失业率进一步下降至3.8%,5月CPI同比上涨2.8%,创2012年2月以来的最大升幅,印证了当前美国经济运行良好,为美联储收紧货币政策奠定了基础。