海外用卡消费勿忘安全

近年来,出境商务、旅游、留学对于国人来说已经是非常便利的事了,海外消费规模日益壮大。银行卡已成为中国国民在国外消费除现金外最主要的支付工具。使用信用卡消费,既能满足境外的日常消费和回国后的购汇还款,同时也为消费者提供了一道防盗抢的屏障:一旦被盗或遗失,向银行挂失后,银行可以对盗刷消费进行拒付,避免消费者的经济损失。因此,境外消费使用信用卡对消费者是利大于弊的。但在潇洒消费的同时,仍要提高正确和安全用卡意识,避免因不懂正确用卡给自己带来不必要的用卡风险。

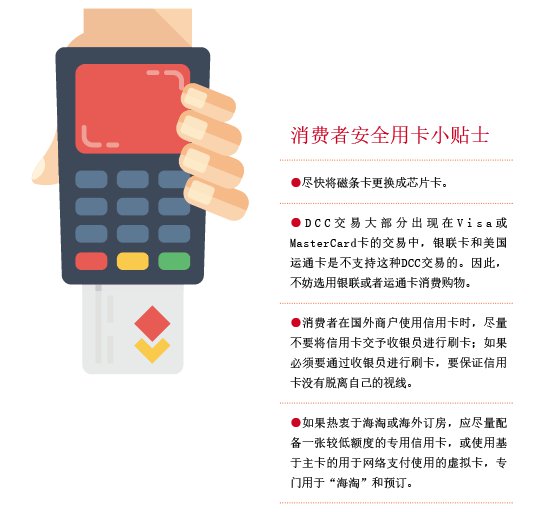

把手里的磁条卡换成芯片卡

被沿用多年的磁条信用卡,由于技术门槛低,国内外不法分子很容易通过犯罪手段窃取卡内的信息,通过复制伪卡进行盗刷,给消费者带来经济上的损失。而带有芯片的银行卡是以芯片作为介质,能够存储加密数据,防止银行卡数据被复制,具有极高的安全级别,不易被复制仿冒。芯片卡的安全问题已经得到了业内的公认:法国银行卡的欺诈率曾高达2.7%,迁移到EMV标准的芯片卡后,欺诈率下降到了0.18%;马来西亚、中国台湾等国家和地区在实施了IC卡迁移后,银行卡欺诈率也下降了90%以上。

国际上很多地区都属于盗卡高风险区域,使用磁条卡很容易被克隆盗刷,持卡用户从东南亚旅游消费回国后,都会接到银行通知要求更换卡片,就是为了防止磁条卡信息被盗。因此,去过东南亚旅游消费的持卡用户,更应该使用芯片卡。在银行卡被复制盗刷的事件中,绝大部分使用的都是磁条卡,而且由于消费者对盗刷流程并不了解,也很难防范盗刷。因此磁条卡用户应该尽快将其更换为芯片卡,为了用卡安全,不能嫌更换麻烦。

包括中国银联、Visa、万事达卡等信用卡组织都规定,使用芯片卡如果持卡用户因此被盗刷,其损失由商户承担。目前卡组织都已经完成了芯片卡的转换,商业银行基本上也不再新发磁条卡产品而改发芯片卡,以保障持卡用户的用卡安全。

芯片卡还有一个特殊的功能——非接触支付,将原本需要“插卡(刷卡)、输密码、签名”的支付流程简化为“一挥即付”,交易时间由十多秒缩短到三秒左右。国际卡组织或机构都推出了非接触支付银行卡,在中国和全球都得到了广泛的应用。银行卡的非接触支付以其独特的特点,既满足了消费者快速支付的需求,又能让银行卡不脱离自身的掌控,极为适合于众多额度低频次高的消费场景,特别是公共交通、加油站、大型超市、便利店、连锁快餐、旅游景点、高速公路、菜市场等消费场所,都成为非接触支付最重要的支付场景。

境外刷卡与密码签名那些事

在申请信用卡时,大部分人会选择“签名+密码”的刷卡消费方式,因为与“签名”方式相比,使用密码验证更安全。国内POS机具都设有密码键盘,准确输入卡片密码才能顺利交易。

然而在国外的刷卡消费,经常会遇到不需要输入密码的情况,甚至有的POS机具连密码键盘都没有。这是由于国外刷卡消费在发展演变中形成了其固有的交易习惯。早期信用卡由于没有联网机制,欧美国家对个人签名的法律效力非常重视,签名就代表了本人对支付款项的确认。同时,银行从业人员、商户也都有很强的识别签名的意识,如果签名明显不符,商户很可能要承担责任。而随着银行卡科技含量的提升,金融IC卡已经在安全上得到了保证,信用卡在使用过程中的支付验证,已经可以通过科技手段得以实现;同时通过责任界定等方式解决了用户的用卡安全问题,一旦出现风险,持卡用户可以通过发卡银行来进行解决。这就为用户在用卡时更为快捷便利创造了条件。因此,国外在很多POS机具刷卡时,只需要插卡或非接触支付,无需输入密码,也不需要用户签名。因此中国游客在国外刷卡消费时可放心使用银行卡支付。

银行卡的非接触支付已经开始兴起,它是以更为便捷的方式完成支付,而且无需离开自己持卡的手,减少了将卡交予收银员而出现潜在风险的可能性,再加上非接触支付针对不同的国家或地区还设有不同金额的单卡限额,因此信用卡非接触支付是一种最为安全而且便捷的支付方式。

现在包括银联在内的国际卡组织推出的银行IC芯片卡上,大部分都具备了非接触支付功能。这种功能不仅可用于购物消费,在一些国家,还可代替公交、地铁、铁路等公共交通领域的车票——直接刷IC芯片信用卡乘车,应用范围可谓越来越广泛。

警惕国外用卡中的DCC

DCC(Dynamic Currency Conversion,动态货币转换),是指在境外刷卡交易过程中,收单行将当地货币实时转换为持卡人选择的货币(一般为持卡人记账货币或本国货币)。其本意是以此来降低持卡人在交易日至还款日之间的汇兑风险。当地货币转换为持卡人所选货币的汇率是由一种被称作EDC(ElectronicData Capture)的终端确定的,通常会在实时汇率的基础上加收3%左右的货币转换费,故比正常汇率高出很多。境外刷卡消费时,尤其在欧美等地消费后,经常会出现信用卡账单上的金额高于消费金额的情况,可能就是被DCC了,由此引起的纠纷也很多。

如果持卡人选择人民币作为交易货币,由于人民币并非国际卡组织与发卡行的结算货币,必须要转为美元进行结算,因此持卡人实际进行了两次货币兑换:当地货币—人民币(自选)—美元,回国后还要对美元进行购汇还款,又需要进行一次汇兑。这就会导致结算金额存在较高的汇差。所以,除非在汇率非常动荡的时期,持卡人使用DCC是完全不划算的。

所谓信用