7月汇市:整体呈小幅波动态势

7月,2018年进入下半场,全球宏观经济金融形势复杂依旧。一是中美贸易摩擦进入“持久模式”:7月10日,美国宣布追加301清单,对新一批价值2000亿美元的中国商品加征10%的关税,并将于8月举行听证会。二是英国脱欧进程迎来阶段性成果,7月6日,英国“软脱欧”倾向确定,但引发了内阁动荡,增添了不确定性。三是全球货币政策持续处于分化的状态:美联储仍处于渐进加息的进程之中;欧央行仍未决定加息,内部对加息时点出现分歧;日本则保持宽松环境。四是新兴市场方面,部分新兴市场股市持续资金外流,前景并不明朗。

在此复杂的形势之下,全球外汇市场整体呈现波动态势,但波动程度不及2018年上半年。以下是笔者对7月汇市格局及主要币种走势的简要分析。

主要国际货币因不同风险点而走势各异

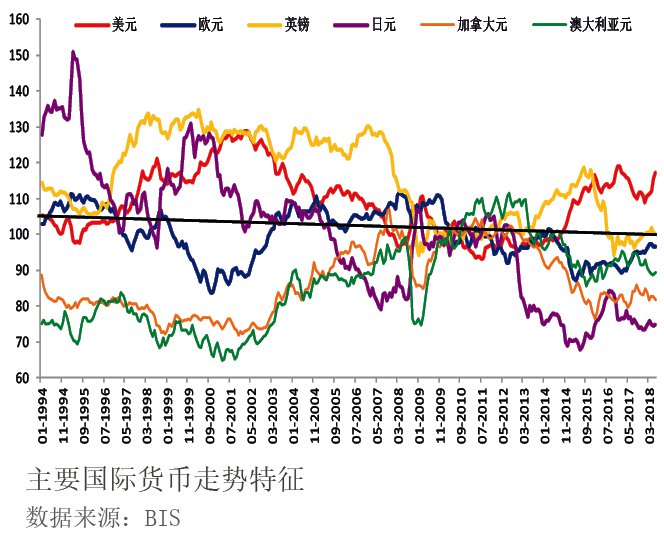

在主要国际货币之中,美元与欧元通常呈“对称式”的反向波动。这一趋势可以从国际清算银行(BIS)实际有效汇率数据中得到佐证。而其他主要国际货币基于经贸关系或货币特征,与美元或欧元呈现出一定的同步性(见附图)。英镑与欧元联动关系微妙,二者对美元名义汇率都有较强的趋同性;澳元和加元明显与欧元的同步性较高;日元作为主要的避险货币,与美元、欧元的走势均不相近。而从7月的汇市主要币种走势来看,上述格局大体可以概括为:美元独领风骚,欧元低位筑底,英镑处于震荡态势,商品货币呈持续疲弱态势,日元则出现上涨。

而从基本面的角度来看,7月汇市主要货币的各异走势,主要取决于各货币面临不同的情况与风险点。

美元

美元在7月大部分时间延续了二季度以来的升值趋势,但月底有所回落。7月以来,美国陆续公布的经济数据较为亮眼,IMF在更新的经济展望报告中也指出,美国经济增长势头将暂时加强。不过,其中包含了一定的季节性因素:美国二季度的经济数据通常相对全年较为优良。且值得关注的是,鉴于美国与他国的贸易摩擦升级,未来美元或将保持高位盘桓,快速上升态势将难以为继。这已经反映在月底回调的美元走势之中。截至7月27日收盘,美元仍保持在94—95的高位区间。

欧元

近期市场对欧洲政治风险和经济增长表现出担忧情绪。尽管前期意大利大选事件已告一段落,但目前与美元相比,欧元区在经济数据及货币政策方面都缺少亮点。因此市场情绪并未得到提振,使得7月欧元整体处于1.15—1.18的低位区间震荡。

英镑

脱欧进程依然是左右英镑走势的主要因素。7月12日,英国发布脱欧白皮书,“软脱欧”倾向确立。这引发两名“硬脱欧”派的内阁大臣辞职,令特蕾莎·梅内阁政治风险加大。这也给英国脱欧增添了新的不确定性,并拖累英镑本月处于震荡走势。截至7月27日,英镑在1.30—1.32区间低位波动。

日元

日元作为全球套利交易中的主要融资货币,在全球经济金融出现较大动荡时,套息交易中的平仓行为会使得日元显著升值。例如在1998年亚洲金融危机和2008年全球金融危机时,日元就出现了阶段性升值。因此,相较于其他主要货币,日元走势较为独立。近期,受全球性贸易摩擦升级引发市场避险情绪的影响,日元遂出现上涨势头。截至7月26日,美元兑日元报收110.70。

加元和澳元

7月公布的澳大利亚经济数据表现一般,市场情绪没有大的改善;同时,市场虽然预期加拿大央行可能有加息的举措,但经历了油价近期的不断起伏和经济数据的良莠不齐,在大宗商品计价货币美元的高位打压下,加元和澳元都保持着疲弱的震荡态势。截至7月26日,美元/加元汇价在1.3040附近;澳元/美元汇价在0.7387附近。

新兴市场国家货币延续疲弱态势

过去几个月,阿根廷