经常账户难言持续逆差

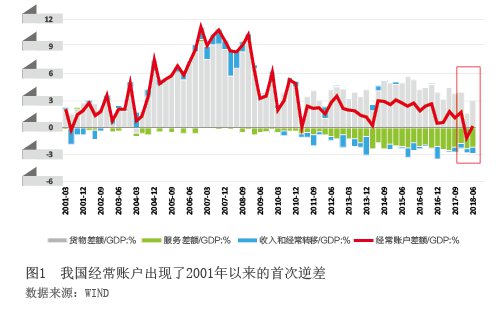

经常账户是衡量一国外部均衡的重要指标,并对汇率预期等有着指示意义。今年一季度及上半年,我国经常账户出现了2001以来的首次逆差(见图1)。尽管最新数据显示,我国二季度经常账户为顺差58亿美元,但在中美贸易战愈演愈烈的背景下,各界依然担心经常账户状况是否还会恶化,逆差是否会成为常态?这直接关乎未来我国经济的动能以及人民币汇率的预期方向。

我国的经常账户余额占GDP的比重由2016年的1.8%下滑至2017年的1.3%,今年一季度更进一步跌至-1.09%(上半年约为-0.43%)。经常账户由货物贸易、服务贸易、收入以及经常转移构成。事实上,由于收入和经常转移项目相对较小,经常账户的变化主要由货物和服务贸易决定。

经常账户是否会持续逆差

短期视角

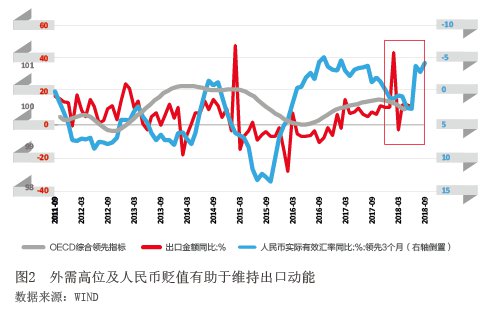

货物出口:当前海外经济景气度仍处于高位震荡,叠加前期人民币贬值的滞后作用,下半年我国出口基本面并不悲观。货物出口主要受海外需求影响。最新数据显示,美国二季度经济增长大超预期,4.1%的GDP环比折年率创2014年以来新高。尽管当前欧、日等经济体增长有所放缓,但考虑到美国经济的带动作用,全球经济增长放缓或将被延后,加上前期人民币的贬值效应滞后,都将利好未来一段时间我国货物出口的增长(见图2)。

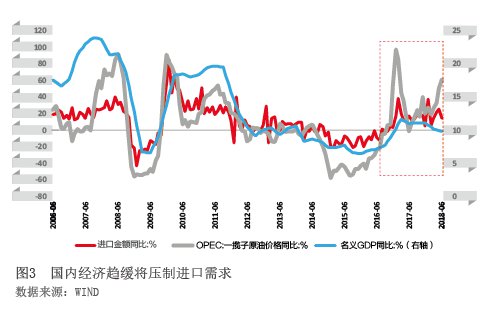

货物进口:未来在国内经济边际放缓的背景下,进口需求可能趋弱。随着去杠杆下金融监管的强化,信用收缩对实体经济的传导效应未来将逐步显现。随着下半年我国内需增长稳中趋缓,未来进口需求或将减弱(见图3)。

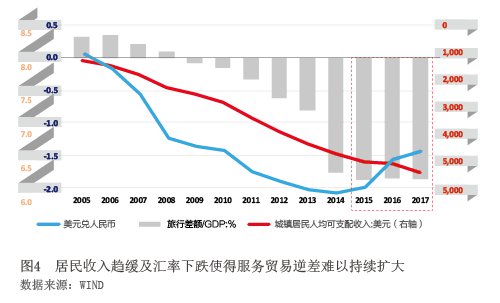

服务贸易:居民收入趋缓及汇率下跌,将使得服务贸易逆差占GDP的比重难以持续扩大。我国服务贸易分为旅行、运输和其他三大类,其中大额逆差主要来自旅行。近年来我国人民生活水平不断提高以及人民币汇率持续升值,海外旅游消费逐年增长。但随着经济增长逐步放缓以及受人民币汇率下跌的影响,未来服务贸易逆差占GDP的比重难以扩大(见图4)。

中美贸易战:尽管美对华加征关税,但中方的应对之举可在很大程度上对冲其对我国经常账户的负面影响。出口方面,根据我们构建的进出口需求价格函数测算结果,中国出口价格弹性为-1.16,美方两轮征税方案共涉及2500亿美元商品,由于其方案尚存不确定性,按照最坏的情况,即25%的税率估计,我国出口将减少725亿美元;进口方面,根据我们构建的进出口需求价格函数测算结果,中国进口价格弹性为-1.03,中方两轮反制方案共涉及1100亿美元商品,按照加权平均20%的税率估算,我国进口将减少227亿美元。进出口轧差后,贸易战对我国贸易顺差的影响可能共计减少498亿美元,拖累经常账户差额占GDP比重约0.4%。

油价冲击:当前除原油以外的其他大宗商品价格涨势已显疲态,未来原油价格回落将有利于我国经常账户改善。7月的商品指数(CRB)同比增长仅为-