下半年经常账户差额有望逐季改善

日前,国家外汇管理局公布了2018年上半年中国国际收支初步数据。2018年上半年国际收支经常账户出现逆差283亿美元,是1998年中国开始公布半年国际收支平衡表以来首次出现。背后的原因有哪些?未来趋势如何?

经常账户发展特征

仔细观察可以发现,近年来中国国际收支经常账户呈现出以下两个特征:

一是经常账户顺差与GDP之比自2008年以来呈下降趋势。2007年,中国经常账户顺差规模与GDP之比在达到历史高点10.1%之后,呈现出逐渐回落的趋势:2006年至2008年,该指标的年平均值为9.3%;2009年至2010年的年平均值降至4.5%;2011年至2017年7年的平均值进一步降至2%,其中的高点是2015年的2.7%,低点是2017年的1.3%。也就是说,从2015年的阶段高点到2018年上半年出现逆差,可以视为大回落趋势中叠加的一个小回落趋势。

二是2018年上半年经常账户逆差主要出现在第一季度。2018年第一季度经常账户逆差规模为341亿美元,而二季度则实现顺差58亿美元。分季度看,经常账户差额已由逆差转为顺差。

上半年逆差的成因

2018年上半年经常账户差额规模的下降,特别是一季度出现逆差的主要原因如下:

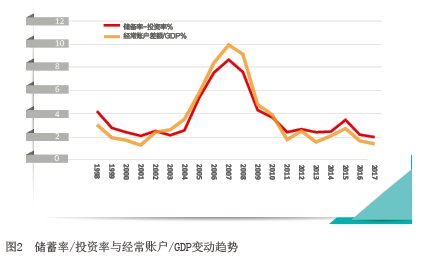

其一,从中长期来看,消费率上升,储蓄率下降,储蓄和投资缺口收窄带来经常账户差额与GDP之比呈现下降的趋势。这是2007年以来,中国经常账户顺差规模与GDP之比逐步回落的中长期结构性因素。中国的总储蓄率在2010年达到高点的51.6%后,开始逐步下降,2016年为46.37%,2017年为46.38%;与此同时,中国的资本形成率(投资率)从2010年的47.9%,回落到2016年的44.2%,2017年又小幅回升到44.4%(见图1)。从国民收入恒等式的角度看,储蓄-投资=出口-进口,储蓄投资缺口(储蓄率-投资率)与经常账户差额密切相关。中国的储蓄投资缺口在2007年达到历史高点9.9%,同年,经常账户与GDP之比也是历史高点;2017年储蓄和投资缺口下降到1.98%,同年经常账户与GDP之比亦随之回落到1.3%(见图2)。2018年上半年经常账户出现逆差,可以说是这一趋势的一个延续。要明确的是,储蓄率下降与抚养比等人口结构的改变有关,与城镇化率提升有关,与社会保障水平的提升有关,也与收入分配、促进消费长效机制改革及精准扶贫政策有关。这些因素带来的是储蓄率的稳步下降和消费率的稳步上升,可以看作是对中国过去以高储蓄率为表现的经济结构性扭曲的一个矫正。此外,投资率的下降则与“四万亿”投资后的产能过剩、投资回报率下降,政府债务整顿以及税收政策调整等结构性因素有关。

其二,投资