借助离岸市场做好风险管理

2008年金融危机以来,我国致力于推动人民币国际化。基于此,2010年7月,中国人民银行与中国香港金融管理局联合宣布,中国香港的公司和机构可在香港交割人民币,从而创造了离岸人民币(CNH)交易市场,中国香港也因此成为最重要的离岸人民币交易中心。在此之后,新加坡、英国伦敦与加拿大都相继成为离岸人民币交易中心。截至2018年6月,人民币在全球支付货币的使用量为1.81%,排名从2017年同期的第六位上升至第五位,仅次于美元、欧元、英镑与日元。

随着人民币越来越多地出现在国际贸易支付结算中,人民币汇率也更多地受到国际金融市场的影响。2018年以来,在岸人民币与离岸人民币对美元汇率都呈现出冰火两重天的走势。如何发挥离岸人民币市场汇率风险对冲产品的优势,成为当前“走出去”中资企业积极探索汇率风险管理的重要方向。

离岸人民币市场渐成气候

自2010年我国放开跨境贸易人民币结算以来,离岸人民币市场得到快速发展。一方面,相较于在岸人民币市场,离岸人民币的波动更加灵活,不仅参与交易者更全面,且上下浮动不受限制,这些优点使得离岸人民币市场交易量持续放大。BIS(Bank for International Settlements,国际清算银行) 2016年的调查显示,2016年4月人民币每日平均交易额为2020亿美元,位列全球第八位,人民币在全球外汇交易中的占比也由2013年的2%上升至2016年的4%。港交所公布的数据显示,美元兑离岸人民币期货产品合约成交量已从2012年的20,277张增长至2018年9月的1,266,939张,增长量超过60倍。

另一方面,跨境贸易人民币结算规模快速扩大,其中与我国香港地区的跨境人民币结算一直占主导地位。自2010年以来,我国香港地区人民币存款总额,包括活期及储蓄存款和定期存款金额都在稳步提升。2015年,虽然我国香港地区离岸人民币资金池的总额出现了较大幅度的下滑,但2017年以来,离岸人民币资金池又在稳步回升。目前,中国香港经营人民币业务的机构数量在经过2010—2011年间的大幅度增长后逐步企稳。

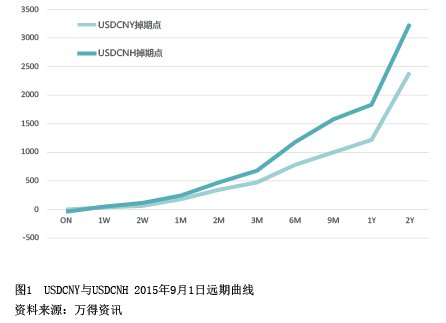

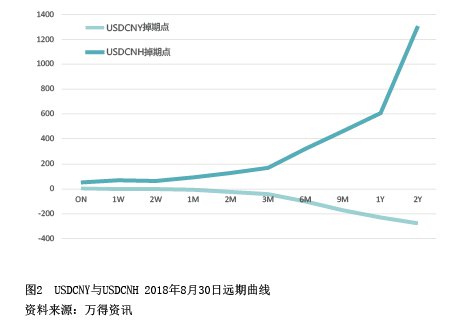

鉴于离岸人民币对市场情绪的敏感度更高,离岸人民币衍生品的种类、期限(尤其是长期限)的定价均优于在岸人民币。从2014年至今USDCNH与USDCNY的即期汇率来看,两者走势相差不大,但是某个时间点上可能会出现倒挂或正挂的情况(见图1、图2)。

从历史情况来看,离岸人民币远期曲线往往比在岸人民币曲线更加陡峭,离岸人民币的升贴水幅度往往会更大;但个别情况下离岸人民币与在岸人民币远期曲线可能出现完全相反的走势。对于有跨境贸易需求的企业来讲,随着人民币国际化的不断推进,人民币汇率市场化机制进一步形成,人民币兑美元的波动性将日益增大,如何充分利用在岸及离岸人民币市场对外汇风险进行有效规避,已成为“走出去”企业迫在眉睫的课题。

汇率风险管理案例浅析

2018年年初至2月中旬,人民币汇率从6.5快速升值至6.27附近;之后,进入了近5个月的窄幅波动区间,波动中枢稳定在6.3附近;6月以后,人民币单边走软,最低触及6.96,较年内高点贬值超过10%。目前,美元兑人民币即期汇率维持在6.81左右,较年初已贬值近5%。汇率的大幅波动给企业的经营管理带来严峻的挑战。

目前市场上较为常见的汇率风险管理工具为外汇远期、外汇掉期与外汇期权。外汇远期是指交易双方在交易日确定在未来一个时间点以某一确定的价格买入或卖出一定数量的外汇资产;外汇掉期则是指交易双方约定在某一时间点以货币A交换一定数量的货币B并在未来的一个时间点用货币B交换同等数量的货币A;外汇期权为非线性的衍生品合约,合约购买方在向出售方支付一定的期权费后,获得在未来约定日期或一定时间内,以约定的价格买入或卖出一定数量外汇资产的选择权。外汇期权的买方往往看好/看空某一种货币兑另一种货币的汇率走势,并希望以有限的成本获取市场向其有利方向波动时带来的收益;而外汇期权的卖方则认为市场难以触及到约定价位,并希望通过卖出期权的方式获得期权金以增厚其收益或降低组合成本。

如上所述,在岸人民币衍生品在定价及种类上均逊色于离岸人民币,但是两者即期走势几乎一致。因此,通过综合分析企业特定需求及其对后市的判断,充分利用离岸人民币在外汇衍生品上的优势,企业可以设计出适合自己的外汇风险管理方案,在合理成本下规避外汇风险。

案例一:年初,企业A 在境外发行5年期10亿美元的美元债,并将筹得的资金兑换为人民币用于企业的日常运营。但是企业A的收入来源为人民币,5年后需购汇偿还债务,而由于到期日人民币汇率的不确定性,企业A存在较大的货币错配和汇率波动的风险。

在这种情况下,为对冲未来偿还债务所面临的外汇风险,企业一般会通过外汇远期的方式对冲外币敞口