阿根廷货币危机背后:经济基本面持续偏弱

来源:《中国外汇》2018年第18期

近期,阿根廷比索的严重贬值态势又一次引发市场关注。进入2018年二季度以来,阿根廷比索开启贬值态势,这一贬值过程在8月末时突然加剧,单日最高跌幅超过10%,比索币值最低时,较年初贬值跌幅超过40%(见图1)。阿根廷比索持续暴跌,很大程度上受到美元走强的影响,但除此以外,其内在原因——阿根廷基本面的持续偏弱更值得关注。

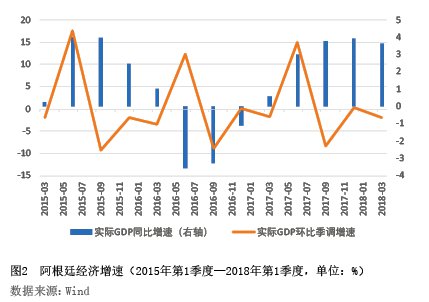

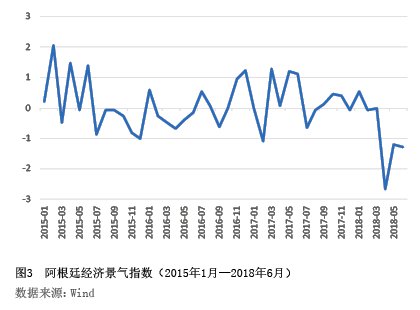

首先,从经济增长来看,阿根廷表现稳中趋弱。从季调后的实际GDP季度环比增速来看,去年下半年至今,阿根廷的各季度经济增长处于零增长或负增长状态(见图2)。虽然这一态势与阿根廷往年的经济周期性特征基本保持一致,但今年第二季度的经济情况出现恶化。二季度以来,阿根廷月度经济活动指数的季调环比变动持续为负,显示经济运行动能偏弱(见图3)。

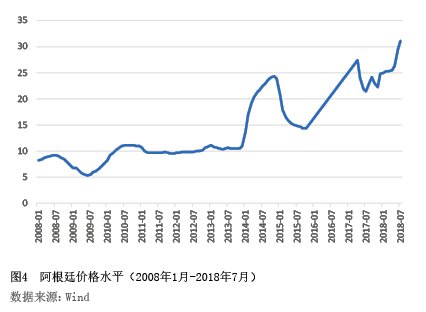

其次,从价格水平来看,阿根廷持续受到高通胀问题的困扰(见图4)。进入2018年以后,阿根廷的通胀水平呈现上行态势,消费者价格指数(CPI)同比增速从1月的25%上升至7月的31.2%。对于阿根廷这个有着恶性通胀历史的国家来说,通货膨胀上行趋势更容易引发人们对于币值稳定的担忧,于是寻求外币替代比索,从而加剧了比索贬值的压力。

第三,从外部均衡的视角来看,阿根廷的经常账户赤字逐渐加剧(见图5)。2017年,阿根廷经常账户余额占GDP的比重为-4.8%,经常账户赤字规模大幅高于2016年-2.7%的水平,而根据国际货币基金组织的预测,2018年,阿根廷的经常账户将会进一步恶