新兴经济体货币动荡启示录

今年前三季度,不少新兴经济体货币出现大幅调整,导致JP摩根新兴市场货币指数累计下跌10%以上。其中,阿根廷比索下跌超过50%,土耳其里拉贬值近40%,巴西雷亚尔跌幅超过20%,均已构成标准意义的货币危机。而南非兰特、俄罗斯卢布、印度卢比、智利比索、印尼盾也出现大幅贬值,且前三者的贬值幅度均超过10%。上述货币均已实现汇率浮动或自由浮动,本应有助于吸收内外部冲击,但由于经济基本面存在问题(见表1),因此无法有效地抵御冲击。

本文拟以阿根廷、土耳其、印尼、巴西和印度五国为例,分别对其货币贬值的原因及其应对措施加以分析,从中总结出对我国的启示与借鉴。

阿根廷比索贬值的原因及其应对

强美元是本轮阿根廷货币危机的主要诱因。今年以来,随着美国经济的明显复苏,美联储升息步伐加快,美元重新走强,美债收益率加速上行。在全球美元流动性收紧的背景下,叠加二季度以来全球贸易摩擦的不断升级,国际资本开始从新兴市场流向以美国等成熟市场为代表的安全资产,包括阿根廷比索在内的新兴市场货币承受了较大的调整压力。

但阿根廷比索更像是第一代货币危机模型所描述的基本面危机:一是经济增长失速。今年二季度GDP同比增速为-4.24%,较上季度下滑8.1个百分点。二是通货膨胀高企。最近两年通胀率都在20%以上,今年8月份一度高达34.4%。三是内外经济失衡。2017年政府财政赤字与GDP之比高达6.5%,经常账户赤字占GDP比重为4.8%。四是外债规模较大。2017年阿根廷外债占GDP比重为36.8%。

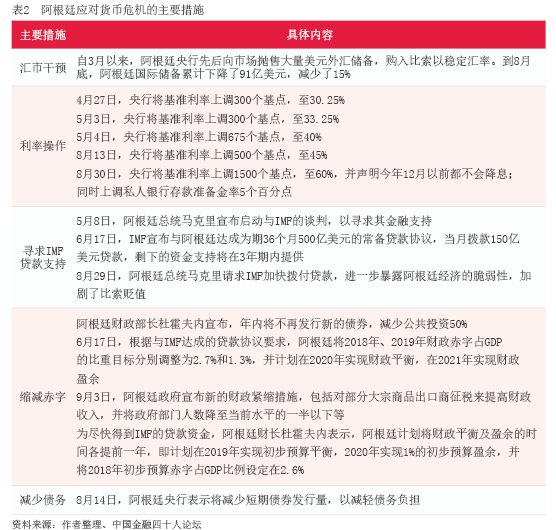

为防止比索汇率大幅下跌推高通货膨胀和触发外债违约,阿根廷政府不得不出手进行干预。自4月份至今,阿根廷政府先后推出了抛售外汇储备、加息、向IMF申请贷款、调低财政赤字预算等一系列举措来稳定市场信心(见表2)。然而,上述措施虽在一定程度上减缓了比索贬值的速度,却未能抑制住其贬值势头。为争取IMF有条件贷款的提前发放,阿根廷政府承诺,将实现财政平衡及盈余的时间各提前一年,并试图通过缩减政府开支、对大宗商品出口商征税等措施,解决历史性财政不平衡的问题。但由于紧缩性措施会进一步加速本国经济衰退,加上阿根廷明年面临大选,其政策连续性遭到质疑。其向IMF申请救助也未能提振市场信心,反而因其“污名效应”加剧了比索的汇率波动。

土耳其里拉贬值的原因及应对

土耳其里拉崩盘也是经典的基本面危机。从外部看,美元流动性收紧、美国对土耳其钢铁产品加征关税、美国因牧师事件对土耳其实施制裁等,均导致土耳其里拉承压;从内部看,土耳其经济在低利率政策刺激下取得了较快增长,但面临通货膨胀高企、经常账户赤字严重、外债规模过大等问题。此外,随着土耳其总统权力延伸至央行,政府促进增长的政策使央行的独立性和应对通胀问题的能力受到质疑,导致市场情绪恶化,进一步加剧了里拉贬值程度。

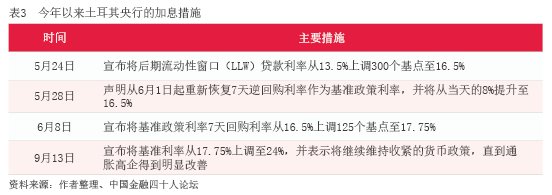

面对本币贬值、通胀上升、外债高企,土耳其央行今年以来已多次加息(见表3)。其中,9月13日,土耳其央行不顾政府的反对,宣布将基准利率从17.75%上调至24%,并表示将继续维持收紧的货币政策,直到通胀得到明显改善。9月20日,土耳其财政部长公布新经济计划,下调了未来几年土耳其经济增速及通货膨胀目标,并保证土耳其政府将减少公共开支近100亿美元。这表明,土耳其政府有意为由债务推动的经济增长降温,并控制其两位数的通货膨胀。但由于新经济计划缺乏具体的实施细节,并未改变里拉的下跌态势。

印尼盾贬值的原因及应对

受美联储加息、中美贸易摩擦风险持续以及新兴市场动荡传染效应的影响,印尼盾今年以来承受了较大压力,至今跌幅已接近10%。从经济基本面来看,印尼二季度实际GDP同比增速为5.3%,在新兴经济体中经济增长较快;8月份核心CPI同比增速为2.9%,保持在通胀目标区间内。但由于印尼存在财政收支和经常项目双赤字,且外债规模较大,使得印尼盾在全球资金