个税改革对高净值人士的影响

《中华人民共和国个人所得税法修正案》于2018年8月31日顺利表决通过,并将于2019年1月1日起正式实施。与现行个税法相比,新个税法对中国税务居民个人的判定做出了新的定义,并进一步接轨国际上较为通用的准则和概念,引入了包括反避税条款和弃籍清税等新内容。

中国税务居民个人的判定

无论是在中国还是在国际税收的实践中,税收征管的核心概念是“税务居民”。

我国个税法的基本规定是中国税务居民个人应就其全球收入在中国缴纳个人所得税,这属于征税原则中的“属人原则”。因此,对于中国税务居民个人的判定,就决定了哪些个人需将其全球收入在中国缴税。

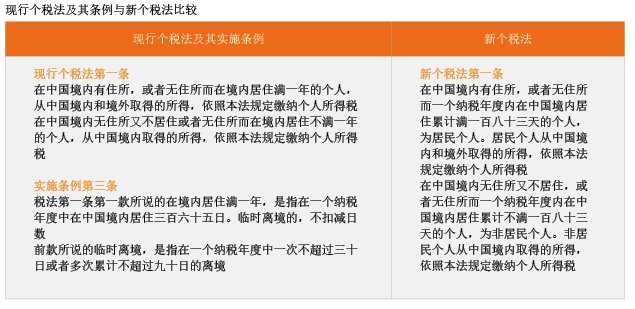

在现行个税法下,外籍人士可以通过五年内一次30天以上的离境享受宽免,即仅就其中国境内的收入缴税。此项宽免政策是否延续,新个税法没有提及,有关人士需密切关注是否有后续规定的推出。

通过附表中的比较可以看到,新个税法收紧了非居民个人在华的天数要求:一年中一次30天、累计90天的离境,被183天累计离境取代。因此长期在中国工作和生活的外籍人士,需密切关注新税法实施条例的出台,评估自身成为中国税务居民个人的可能性与时点,以作出相应的筹划准备。

此外,居民个人身份的判定与海外金融账户共同申报准则(“CRS”)也息息相关。新个税法对于居民个人身份的判定使用了与国际接轨的183天作为区分标准,将使中国公民通过简单买本他国护照来规避CRS申报的时代彻底结束。当中国的新税法昭告天下后,海外金融机构自然不会仅仅根据一位中国公民提供的“岛国护照+岛国税务居民证明+30天的离境记录”而认定其为岛国的税收居民,更不会因此仅将该公民的CRS信息报去岛国,而不再报给中国,除非该中国公民可以提供该年183天的离境记录。因此,对于通过使用他国护照规避CRS申报的高净值个人,应尽早认识到这一即将发生的变化。

个人反避税

反避税条款早在2008年就被引入了《中华人民共和国企业所得税法》,主要针对以下三个方面:

(1)关联交易定价违反独立交易原则。

(2)受控外国公司未分配利润。

(3)通过不具有合理商业目的的安排而取得不当税收利益。

随着CRS的实施,个税层面的反避税立法变得更加迫切。举例来说,中国个人A在海外通过BVI空壳公司进行投资,BVI公司的利润只要不分配到个人股东层面,在现行个税法下,A无需缴税;而如果引入个人反避税条款,中国税务机关就可以以受控关联公司的名义将没有商业实质的BVI公司取得的利润视同个人直接所得而课税。因此,个人反避税条款的确立,将给予中国税务机关有力的法律依据。结合CRS下收到的海外金融资产信息,中国个人所得税的合规性与公允性将迎来一个全新的局面。

个人反避税条款的引入,将防止个人通过不具合理商业目的的关联方交易、离岸架构及其他特殊安排逃避纳税义务。因此,建议存在以上涉税安排的高净值人士重点关注这一条款的实施细则,充分审阅现有涉税安排,及早发现潜在的税务风险,并采取必要措施确保在新个税法下个人整体税务的有效与合规。

弃籍清税

新个税法中,还有一项新增内容值得高净值人士的关注,即新个税法第十三条规定的“纳税人因移居境外注销中国户籍的,应当在注销中国户籍前办理税款清算”(简称“弃籍清税&rdquo