政信资产“涅槃重生”

政信资产过去一直是财富管理市场配置的主流资产之一,无论是在银行理财还是在非银体系的信托、资管、私募基金中,都是主力品种。2012年以来,以信托基建类为代表的政信产品成为投资者的热门选择,其回报也非常稳定,直至2017年底,一直保持不败的兑付记录。2018年,在整体市场去杠杆的浪潮里,政信资产也遭遇了滑铁卢,从1月中融信托云南国资项目违约开始,已经有五六个项目明确出现违约延期现象,以致一度引起财富管理市场的质疑和恐慌。今年6、7月,监管政策开始出现明显变化,监管层纷纷采取密集措施给地方政府输血,以重新拉动基建投资。7月24日,人民日报发文《去杠杆初见成效,我国进入稳杠杆阶段》,政信资产也开始涅槃重生。

流动性不足导致延期兑付

政信资产是业内的俗称,常见的有标准化产品里的地方政府债、城投债,也有非标准化产品里的基础设施建设类信托、资管、私募基金、PPP类基金等。标准化业务和PPP基金的投资者主要以机构为主,尤其是银行和保险公司,更是各类债券的大买家;而非标准化业务的主要投资者除了机构还有个人。对个人投资者来说,基础设施建设类信托是他们最熟悉的品种。与PPP项目的股权性质不同,基建类信托是债权性质项目,也是今年这波调整里影响较大的品种,与个人投资者息息相关。

从今年的表现来看,在前期去杠杆阶段,标准化业务中的地方政府债全部完美兑付,城投债仅在8月份有一起超短期融资券延期2天,因此可以说保持着非常良好的兑付业绩。从非标业务看,以地方城投企业为主要融资方的基建类项目,根据媒体报道,约有5—6款产品出现延期情况。虽然据说没有包括全部延期项目,但整体看,非标产品的违约数量还是很少。更为关键的是,已报道的延期项目基本在延期几天或者最长一个月内已全部兑付,这与市场上很多踩雷的企业贷款类项目形成鲜明对照。所以,今年虽然政信类资产的流动性风险导致部分产品延期兑付,但总的来说产品的兜底能力不错,最后都能成功兑付,帮投资者守住底线。

政信资产在今年出现延期兑付情况,主要原因在于流动性紧张,而非本身资产情况的变化。由于政信资产主要用于基础设施建设,投入大、回报周期长,因此本身依赖于政府的财政投入和企业的再融资,但今年在这两方面都遇到了严峻挑战。

挑战主要来自严厉调控的政策压力:财政部一方面严查各地政府违规融资,另一方面进行严格的债务限额,规定只能通过发债举债。这一“开前门关后门”的政策,堵住了地方政府的融资黑洞,但也造成了地方政府财政紧张,容易拖欠城投企业各类本应支付的工程款,进而导致城投公司作为融资方资金紧张。

2016年下半年开始的金融领域去杠杆,史无前例地严控各种传统融资渠道,包括信托、资管、私募基金等,严控委托贷款和信托贷款,导致城投企业的传统再融资方式遭遇滑铁卢。其中最严峻的时候当属今年3月——财政部下达23号文严格规范国有金融机构对政府投融资平台的借款。一时之间整个投资市场风声鹤唳,信托公司一度暂停了政信类信托的发行计划。所以对于城投企业来说,今年市场再融资的异常困难,加剧了资金紧张。

财政紧张减少基建投资

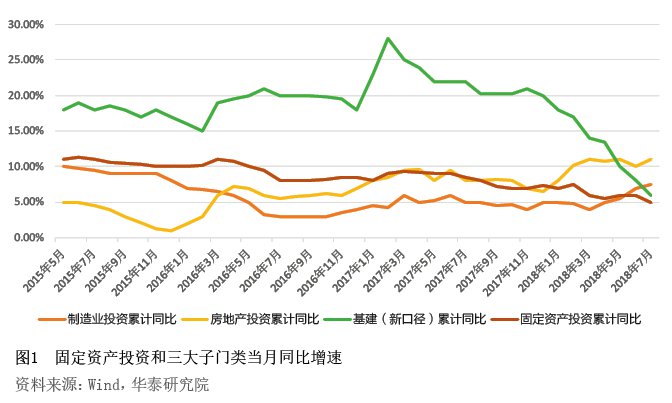

从图1可以看出,基建投资增长率从2017年20%以上的增长高峰急剧下降至2018年1-7月的5.7%,且仍处于巨大的下跌惯性中。对比来看,基建投资增长率已低于房地产投资和制造业投资的增长率,可以说已从拉动投资增长的领头羊变成了阻碍投资增长的拖油瓶。

基建投资增长率出现断崖式下跌的拐点,是在2017年11月,恰好是以资管新规为代表的一系列金融去杠杆措施发布的时间点。这些措施切断了很多传统城投企业融资的途径。对企业来说,没有资金,自然无法快速推进基建工程。从政府层面来看,预算法规定,政府只能通过发债融资,但今年的发债情况远远落后于用款进度。国家统计局的数据显示,今年上半年全国发行地方债1.41万亿元,相比去年同期的1.86万亿元下降了24%。更为严峻的是,其中有1.08万亿元是置换债。置换债是2014年启动的一项地方政府债务改革,目的是用较低利息的置换债来兑换地方政府2014年之前的债务。三年时间累计要置换掉14万亿元债务,今年8月份要全部兑换完毕,因此剩余的8649亿元置换债要在8月底之前发行完毕。也就是说,1.41万亿元的地方债中仅有3329亿元是新增债券,是实际落入地方政府口袋里的资金。这远低于全国人大批准的全年发债限额。估计下半年发债规模将累计达到3万亿元左右,任务非常艰巨。

投资是拉动经济增长的三驾马车之一,基建投资又是维持中国经济内生性增长的重要环节。在目前中美贸易战导致的恶劣进出口环境下,其维稳经济的作用不容忽视。而当前地方政府处于资金饥渴的非常状态,急需下半年补充资金,以增加对基建的投入。因此,当务之急是鼓励地方债的发行,尤其是专门用于基建的地方政府专项债的发行,通过快速给地方政府“输血”来拉动基建。

政策转变将拉动基建增长

今年6、7月份,整个市场迎来了最大的政策变化——