欧洲银行业的“喜”与“忧”

近几个月以来,新兴市场动荡成为市场中的重要话题,其影响也扩散到欧洲银行业,使欧洲银行业的风险再一次受到市场关注。长期以来,欧洲银行无论从盈利、效率还是估值角度,都落后其他地区的同行,叠加对新兴市场可观的风险敞口,整个体系异常脆弱。虽然从欧洲经济强劲复苏的2017年至今,欧洲银行经营状况已有大幅改善,但其仍面临诸多问题。

欧洲银行业所取得的改善主要体现在以下方面。

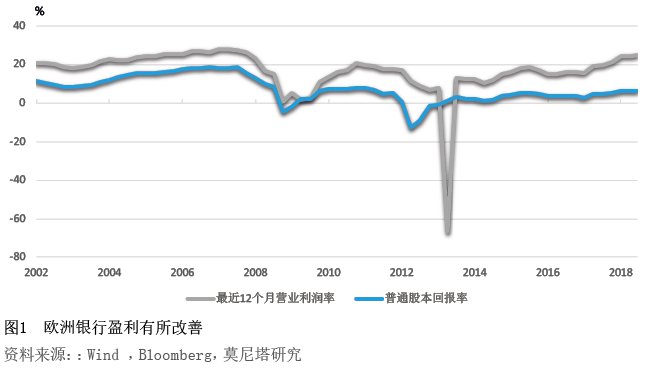

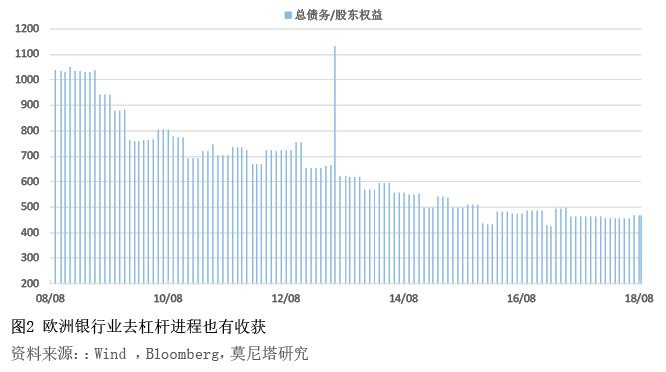

一是盈利提升、负债改善。2018年9月,欧洲银行业的营业利润率、股本回报率分别增长至24.9%、6.36%,虽不及2008年次贷危机前的水平,但相比低迷时期的2012—2016年(均值分别为9.6%、1.3%)均显著提升(见图1、图2)。与之相应,近两年欧洲银行业的债务股本比在逐步企稳。2014年欧洲各银行进入去杠杆阶段,至2018年三季度,该指标录得465.3,相比2008年同期的1040.1和2012—2013年的均值644.5均显著下降。

二是资产质量与风险抵御能力提高。这方面欧洲银行业进步显著。欧债危机期间,银行坏账率一度升至5.49%;而2017年,该指标则被有效控制在2.36%。此外,欧洲银行业还采取了一系列措施防范系统性风险,并取得了一些成效:次贷危机后,欧洲银行业的一级资本充足率持续上升,由2009年的10.8%升至2017年的17.2%;拨备覆盖率在过去的四年内也持续上行,2017年达到54.0%。

三是一些大型欧洲银行表现出色。根据《The Banker》的排名,2017年成功扭亏为盈的Top 5银行均分布于欧洲。其中的意大利联合信贷银行、苏格兰皇家银行、瑞士信贷和德意志银行还被国际金融监管和咨询机构金融稳定理事会列入“全球系统重要性金融机构”(G-SIFIs)名单。这些极具重要性的银行在欧洲金融体系中扮演着中流砥柱的角色,其经营改善对维持金融系统稳定性大有助益。

不过,欧洲银行业的潜在危险依然不容忽视,主要存在以下问题。

一是风险溢价仍旧很低,反映其风险资产定价过高。以公司债为例,其与德国国债利差不到1%, BBB级公司债利率一度低于AA级。这反映了在流动性充裕环境下,资产风险普遍被低估。如果遇到类似于2018年2月全球股市骤跌的突发事件,将直接导致银行资产价格下跌,进而导致企业盈利受损,拖累银行资产质量,引发系统性风险。

二是低利率对优化银行资产负债表形成挑战。低利率挤压银行放贷获利,加剧银行间竞争。此外,在竞争中广泛采取的金融科技手段及衍生品交易也为增加了银行监管的难度。据2016年年底的监管数据,衍生品资产约占欧盟银行资产的11.7%,其中德国、法国、英国的占比尤其高。

三是欧洲银行业均持有大量本国的主权债(平均高达20%),导致银行和国家经济与政治的联系过于紧密,在政治危机暗藏的欧洲,银行业稳定性面临严峻考验。如意大利有10家银行持有本国国债超过一级资本金的100%,其中最大的,也是持有国债量最大的两家银行意大利联合信贷银行(UniCredit)、联合圣保罗银行(IntesaSanpaolo)这一比例高达145%,导致5月底意大利民粹政府上台、主权债务可持续