中国债务风险几何

自2015年12月中央经济工作会议提出“三去一降一补”以来,中国开始了主动“去杠杆”的进程。在“去杠杆”政策推行近三年的今天,我国债务问题处于何种状况?高债务问题是否得到了有效缓解?

中国债务水平变化的趋势

国际清算银行(BIS)的统计数据显示,2011—2015年,中国非金融部门杠杆率出现快速上涨,由2011年四季度的181.1%上升至2015年四季度的243.3%,年均增幅达12.44个百分点;2016年后,我国非金融部门杠杆率开始企稳,2017年四季度为255.7%,年均增幅降至6.2个百分点;但2018年一季度,中国非金融部门的杠杆率再次出现上涨趋势,增加到261.2%。

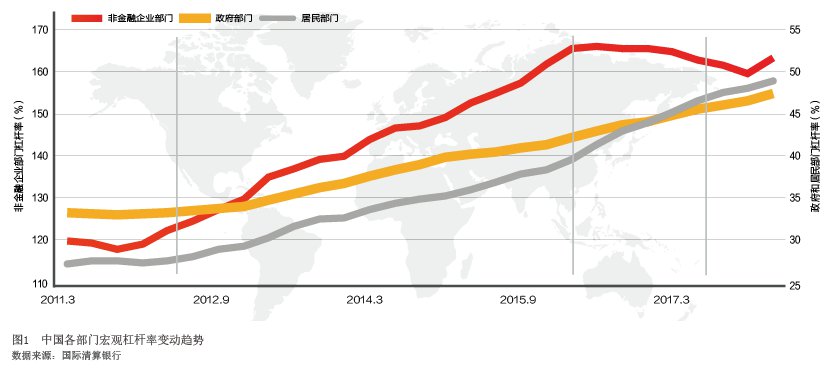

中国各部门债务状况变动趋势

2011—2015年,我国非金融部门杠杆率的快速上涨主要受到非金融企业部门杠杆率的推动。从图1可以看出,2011—2015年,我国非金融企业部门杠杆率由119.9%上升至162.7%,五年上涨了42.8个百分点。同一时期,政府部门和居民部门杠杆率分别上涨了8.2和11.1个百分点。进入2016年后,非金融企业部门杠杆率开启了稳步下降趋势,由2016年一季度的166.3%下降至2017年四季度的160.3%,降幅为6个百分点。这主要得益于我国在2015年之后“去产能、去杠杆”政策的实施和推进。但同期,我国居民部门和政府部门杠杆率仍表现出上涨趋势,涨幅分别为8.4和4.4个百分点,尤其是居民部门杠杆率上涨速度非常显著,从而引发了人们对其债务风险的担忧。

不过,尽管政府部门和居民部门债务规模在2016—2017年上涨明显,但其占我国非金融部门总债务规模的比重比较低,风险相对可控。而非金融企业部门的债务规模则占到非金融部门总债务规模的60%以上。特别是企业部门的债务占比和杠杆率,在2018年之后出现了回升趋势,再次引发了人们对企业部门债务风险和“去杠杆”效果的讨论。

中国债务问题的国际对比

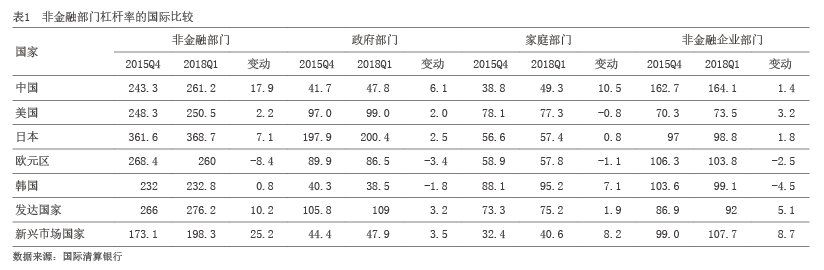

一是非金融部门杠杆率的跨国比较。从表1可以得到五点信息:(1)当前我国非金融部门杠杆率已超过了美国(250.5%)、欧元区(260%)、韩国(232.8%),并进一步接近发达国家的平均值(276.2%);(2)我国非金融企业部门杠杆率显著高于其他国家,而政府部门和家庭部门杠杆率与其他国家相比并不高,表明当前我国高负债风险问题仍主要集中于非金融企业(但是2015年之后,我国非金融企业的杠杆率已得到有效控制);(3)2015年四季度至2018年一季度,政府部门杠杆率、家庭部门杠杆率和非金融企业部门杠杆率分别上涨了6.1%、10.5和1.4%,这意味着2015年后我国非金融部门杠杆率上涨的推动力量主要来自于家庭部门;(4)家庭部门杠杆率在经历了这一时期的快速上涨后,虽然仍低于发达国家的平均值(75.2%),但已接近日本(57.4%)和欧元区(57.8%)的水平;(5)我国政府部门杠杆率虽然远低于发达国家的平均值(109%),但已与新兴市场国家的平均值(47.9%)大致相当。

二是私人非金融部门债务偿付能力的跨国对比。从历史经验看,私人非金融部门杠杆率通常可被用来作为金融危机前的预警指标,该阈值大约位于200%。私人非金融部门偿付比例则描述了该部门收入中用于偿付债务的比例。该指标取值越大,意味着该部门收入中有较高的比例将被用来偿还债务,从而使得私人非金融部门债务偿付压力加大。国际清算银行的统计数据显示,在2018年一季度私人非金融部门杠杆率超过190%的所有国家中,我国的偿付比例是较低的。如韩国、澳大利亚,2018年一季度私人非金融部门杠杆率分别为194.3%、197%,均低于我国213.4%的水平,但其偿付比例则分别为20%和21.1%,与我国相当甚至高于我国(20.3%)。加拿大2018年一季度私人非金融部门杠杆率为213.7%与我国水平相当,但其偿付比例(23.6%)却高于我国。我国较低的偿付比例表明,我国当前私人非金融部门的债务问题是可控的,从国际横向对比来看,债务偿还压力并不是很大。

中国债务问题的风险

国际金融环境趋紧使外债风险敞口扩大

随着美国等主要发达国家货币政策的正常化,全球利率水平有望显著上升,国际金融环境将不断趋紧。国家外汇管理局的数据显示,2017年年底,我国外债总额头寸为17106亿美元,约占GDP的14%;2018年二季度,我国外债总额头寸为18705亿美元。其中广义政府部门为2160亿美元,占比11.55%;中央银行部门为267亿美元,占比1.43%;其他接受存款公司9009亿美元,占比48.16%;其他部门4959亿美元,占比26.51%;直接投资(公司间贷款)为2310亿美元,占比12.25%。从数据看,我国非金融部门,特别是非金融企业部门外债占GDP规模极为有限。因此,全球利率上涨对我国外债偿还压力带来的直接冲击,并不会导致债务风险的爆发,但全球金融环境趋紧通过间接影响我国“去杠杆”进程可能带给企业债务增加的风险,则值得警惕。同时,整体来看,我国外债总额与汇率(美元兑人民币)变动成负相关关系。2015—2016年,人民币呈贬值态势美元兑人民币平均汇率上升,由2015年3月的6.15上升至2016年12月的6.92;而之后至2018年4月,美元兑人民币平均汇率又降至6.3。我国外债总额头寸自2015年6月末呈下降趋势,由17057亿美元下降至2016年9月末的13974亿美元,之后开始逐步增加。随着美联储加息进程的不断推进,美元相对人民币会出现升值趋势,美元债务的融资优势将逐步消失,企业会