“财务中性”理念下汇率避险的路径选择

近期,由于中美贸易摩擦升级等因素,人民币汇率经历了一波下跌行情。对远期售汇业务外汇风险准备金率的调整,使汇率有所企稳回升。随着市场化程度的提升,人民币汇率双向宽幅波动将呈常态。“财务中性”理念即不赌单边升值或贬值,通过结售汇或贸易融资,确保付款币种和收款币种一致,拒绝汇率敞口。本文对不同交易情境下的汇率避险工具进行了比较,以期为银行在落实展业原则的前提下如何适应市场需求开展外汇衍生产品创新提供借鉴和参考。

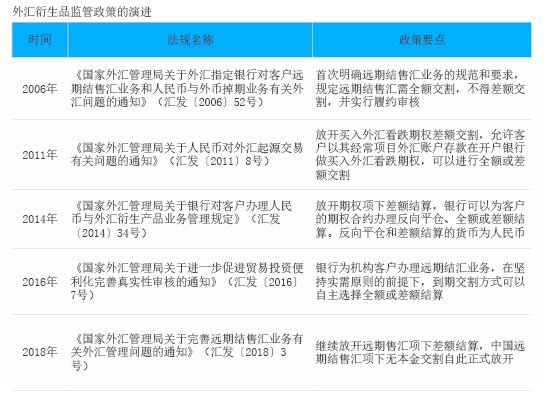

我国外汇衍生品监管政策的演变

我国外汇衍生品监管政策经历了不断推进市场化的过程,结算方式从全额交割放开到无本金交割,涉及产品从期权放开到远期售汇。主要政策演变过程如附表所示。

汇发〔2018〕3号文的政策问答,明确了外汇衍生交易“与即期结售汇业务有所不同,作为远期结售汇业务交易基础的真实需求背景可能存在预估性和不确定性,不能简单比照即期业务的做法,将是否有交易单证作为实需交易原则审核的唯一或主要标尺”,对远期结售汇业务实需的解释和审核口径有所放宽。

外汇衍生产品发展现状

外汇衍生品监管政策不断推动简政放权,而银行在具体操作中对如何落实外汇衍生交易的实需原则把握尺度不一,仍未能完全摆脱“比照远期全额交割来执行远期差额交割”的理念。这使得在汇率市场化不断提高的当下,外汇衍生交易代客市场的发展相对滞后,外汇衍生交易对于大部分中小银行和企业来讲仍然遥远而陌生。2017年的外汇市场交易数据显示,企业80%以上的交易为即期交易。汇率问题对于大多数企业来讲仅仅是个碰运气的数字,完全不做汇率套保或者故意赌单边的企业依然比比皆是,还经常发生进口与出口均亏损的情况。因此,加强企业对不同外汇衍生品适用情境的认知和理解,对于企业保持“财务中性”,理性且有效应对汇率风险尤为必要。

银行根据企业侧重于进口还是出口,是否有外币资产或外币负债,不同的实际诉求,不同的避险产品偏好,在汇率风险管理上也有不同的组合方法。

组合之一:进口型企业

进口型企业和有外币负债的企业,对购汇有刚性需求,使得它们更为关注远期购汇和期权问题。下面以美元为例展开说明。

一是远期购汇。该产品结构如下:企业与银行签订合约,在未来某一时刻,以约定价格购买约定数量的美元。

举例说明:假设美元兑人民币即期汇率为6.65。企业与银行签订100万美元的6个月远期购汇,约定汇率为6.80。到期日时,企业需按照6.80购汇100万美元。若到期日即期汇率为6.90,企业则盈利10万元人民币(〔6.90-6.80〕×100);若到期日即期汇率为6.70,企业会损失10万元人民币(〔6.80-6.70〕×100)。

风险提示:远期购汇的缺点在于,无论到期日美元兑人民币的即期汇率是多少,企业均需按照约定价格购汇。因此,该方案仅适用于人民币大幅贬值的情况,或者风险偏好较低的企业。

二是窄区间风险逆转组合期权。该产品结构如下:企业买入执行价格较高(K1)的美元看涨期权,同时卖出执行价格较低(K2)的美元看跌期权。两者价格相近,所以称为窄区间风险逆转组合期权。

举例说明:假设美元兑人民币即期汇率为6.65,6个月远期汇率为6.80。企业在银行买入6个月100万美元,执行价格为K1=6.75的美元看涨期权,同时卖出6个月100万美元执行价格为K2=6.60的美元看跌期权,由此形成6个月期6.60—6.75的购汇区间,期初期权费为零。若企业有意愿支付期权费,则区间能够相应向下移动;若企业希望期初收到期权费,则区间将相应向上移动。

若6个月后期权到期日即期汇率高于K1,则企业有权以K1的价格购汇100万美元;若汇率处于K2和K1之间,则银行与企业间无权利义务关系,企业可以按照市价购汇,或不购汇。若汇率低于K2,企业必须按K2的价格购汇100万美元。

风险提示:该产品的风险在于,若6个月后期权到期日汇率低于K2,则企业必须按照该价格在银行购汇100万美元。该产品需要客户缴纳保证金。

三是买入深度价内购汇期权。该产品结构如下:企业支付期权费买入深度价内外汇期权。该产品适用于人民币处于大幅贬值趋势。其核心在于,执行汇率K的价格发生的概率极低。

举例说明:假设美元兑人民币即期汇率为6.65,6个月远期汇率为6.80。企业在银行买入6个月100万美元深度价内购汇期权,执行汇率为K=6.0,期权费为7000点。

若人民币大幅升值,到期日即期汇率为5.0,企业按照即期汇率5.0购汇,企业的实际购汇汇率=即期汇率+期权费=5.0+0.7=5.7,优于普通远期购汇汇率6.80;若到期日即期汇率为6.9,企业按照约定汇率6.0购汇,企业的实际购汇汇率=约定汇率+期权费=6.0+0.7=6.7,依然优于普通远期购汇汇率6.80。

风险提示:无论汇率走势如何,该期权组合价格始终优于普通远期购汇价格,但其关键点在于约定了汇率的价格,因此事先需要交纳高额期权费用,适合现金充裕或者有大量银行衍生品授信的企业。

四是买入购汇价差期权。该产品结构如下:企业买入一笔执行价较低的美元看涨期权,同时卖出一笔执行价格较高的美元看涨期权。高执行汇率购汇期权的期权费比低执行汇率购汇期权的期权费低,因此该产品企业需支付期权费。但与单纯买入美元看涨期权相比,