美元汇率周期对我国跨境资本流动的影响研究

近年来,美元汇率波动呈现出周期性特点,由此对人民币汇率和我国跨境资本流动的影响也引发了密切关注。笔者深入分析了美元指数波动对我国跨境资本流动的影响,以及跨境资本流动各渠道的交易特点,并提出了完善跨境资本流动管理框架的相关政策建议。

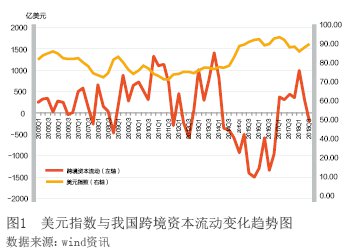

美元指数波动对跨境资本流动的影响

本文主要运用美元指数,即美元的有效汇率指数来衡量美元的周期波动。通过比较美元指数与我国跨境资本流动的变化趋势(见图1),笔者认为,美元指数的波动是影响国际经济,尤其是新兴经济体跨境资本流动的一个重要变量;但这种影响需要客观看待。随着我国应对外部变化能力的不断提升,我国跨境资金流动将会进一步回归经济基本面,保持总体稳定、基本平衡的发展态势。

2005—2014年,美元指数呈波动下滑态势,人民币兑美元呈单边升值态势,全球流动性充裕甚至泛滥,国际资本持续流入包括我国在内的新兴经济体。我国外汇储备资产持续增长,形成了跨境资本的持续净流入。

2014年二季度起,美联储开始逐步退出量化宽松政策,并开启加息周期;而欧元区、日本等继续实施宽松的货币政策,主要发达经济体货币政策明显分化。这推动了美元指数上涨,并导致新兴市场经济体普遍面临贬值和资本外流的压力。与此同时,我国跨境资本呈持续净流出态势。但在2015年二季度以前,由于境内外的汇差不明显,升贬值预期均不强烈,资本流出规模较小,外汇储备资产变动不大。

进入2015年三季度,在国际金融市场震荡、美元走强的外部环境下,境外市场对人民币存在一些看空情绪,境内外价差波动拉宽,跨境资本波动性增强。境内主体主动调整了对外资产负债结构,对外投资意愿明显增强;同时,偿还部分对外负债,降低高杠杆。跨境资本在这一时期的阶段性流出,反映了境内主体增加对外投资、减少对外负债的市场行为。

随着世界经济止跌回升,其他发达经济体,尤其是欧元区复苏势头开始好转,对美元形成压力,美元指数先升后降,2017年美元回落了9.9%,新兴经济体货币贬值和流出压力因此得到明显缓解。与此同时,人民币汇率逐步企稳,跨境资本流动状况得到改善,资本流出压力逐步减弱,并逐步过渡至均衡状态。

今年,尤其是二季度以来,美元汇率改变了之前的下行走势,叠加美联储加息因素的影响,市场避险情绪上升,国际资本市场波动加剧,外部环境的复杂性及不确定性均明显上升。但在国内经济基本面和政策基本面依然稳健、市场情绪稳定的作用下,跨境资本流动仍延续了总体稳定、基本平衡的发展态势。未来,随着贸易投资便利化的推进和跨境资本流动宏观审慎管理框架的逐步完善,跨境资本流动的活跃度和稳定性都将持续增强。

对跨境资本流动各渠道的交易特点分析

直接投资经历了由净流入到净流出,又重回净流入的过程(见图2)。在2014年以前,由于国内经济增长强劲和国内投资环境不断改善,我国外商投资流入额远大于对外投资流出额,直接投资呈现持续净流入。2014年以后,随着“走出去”步伐的加快和美元汇率走强,对人民币汇率的预期出现分化,企业对外直接投资流出加快,并加速偿还美元债务、加大境外放债力度,关联企业直接投资净流入下降,跨境直接投资转为净流出。直至2016年四季度,随着对外直接投资趋于理性及外国来华直接投资流入上升,跨境直接投资开始恢复净流入。近期,受人民币汇率走弱和中美贸易摩擦的影响,我国直接投资净流入规模下降,但仍延续着顺差格局。持续稳定的直接投资流入表明,境外投资者看好中国的长期经济发展前景。

证券投资波动相对较小,但近年来波幅逐步扩大(见图3)。2015年以来,资本市场开放带来股权投资双向流动加大。一方面,“港股通&rdq