全球货币政策覆水难收

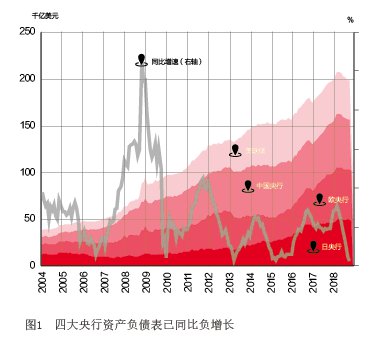

2018年是全球从金融危机以来的“放水”过渡到流动性“回笼”的起点。伴随着美联储按计划推进“缩表”,欧央行和日本央行启动减量资产购买,中国央行在金融强监管和人民币弹性加大的过程中资产负债表也表现出收缩趋势。在这一背景下,四大央行的资产总额在2018年3月见顶后,步入温和回落:全球流动性拐点已然呈现(见图1)。

2019年将是全球流动性拐点的进一步演绎。按照计划,美联储缩表将比2018年加快16.3%,欧央行已结束量化宽松(QE)资产购买,日本央行的量化加质化货币宽松政策(QQE)也在悄然放缓。但需要注意的是,货币政策的方向是在与实体经济的互动中形成的,货币政策正常化的节奏也相应取决于实体经济的体质和承受力。基于此,笔者认为,在全球经济增长动能放缓的背景下,2019年全球流动性回笼将经历一个由快到慢的过程。随着全球主要央行从“大水漫灌”转向“细水长流”,再转向“覆水渐收”,全球经济必将受到一番新的淬火,全球金融市场也必将经受一番新的考验。这是全球货币政策的“新常态”。

美联储:缩表计划或难维持

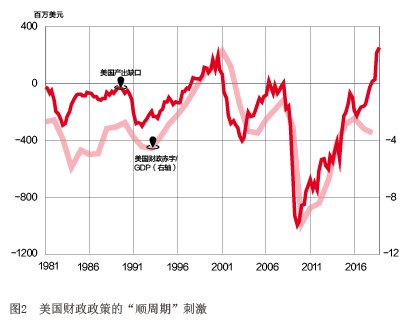

2018年美国经济在全球一枝独秀,主要源于美国率先从“放水”过渡到财政刺激。从2014年美联储缩减QE开始,美国GDP的产出缺口就已处于快速收敛过程中。按照20世纪80年代以来的规律,在产出缺口收敛过程中,美国政府赤字率通常是下降的;但这一次不同,自2016年开始,赤字率与产出缺口同向上升。也就是说,这之后的财政可以说是个“顺周期”行为(见图2)。2018年,特朗普减税法案生效后,对个人和企业的减税拉动了居民消费、企业投资,并带来了海外利润的大量汇回。更加积极的财政政策,使得美国尽管货币政策率先收缩,但经济依然在全球一枝独秀。

然而,2018年第四季度开始美国经济呈现出见顶迹象。基于下述原因,笔者认为,2019年美国经济将逐步回落,但不至大幅减速。

首先,2019年税改的刺激效果虽仍将延续,但有可能衰减。共和党中期选举丢掉了众议院,这使得特朗普推行税改2.0的可能性大大降低,而2017税收法案的效果可能随着基数的变化而减弱。据CBO整理的各国际机构的预测,多数机构都认为,美国税改对GDP的拉动作用将维持2—3年,随后,税改对投资的挤出效应将会占据主导,进而对GDP产生负向拖累。而对2019年的拉动力度,市场预测存在分歧。

从领先指标来看,美国企业投资和居民消费的动能均有所减弱,表明税改刺激效果衰减的可能性较大。投资方面,2018年三季度美国GDP中私人固定投资环比出现明显下滑。美国核心资本品订单作为固定投资的领先指标,9月以来同比增速也显著下滑,企业投资出现放缓迹象。消费方面,密歇根大学消费者信心指数是一个较好的领先指标,该指数自2018年3月到达高点以后,也出现了见顶回落的迹象,且10月以来已连续两个月下降,也预示着居民消费动能趋缓。就业方面,当周首次申请失业救济人数是美国失业率的领先指标,该指标从9月中旬的低位明显回升,11月24日,当周创下6个月新高。倘若这一趋势延续,那么失业率从3.7%的历史底部回升已隐约可见。

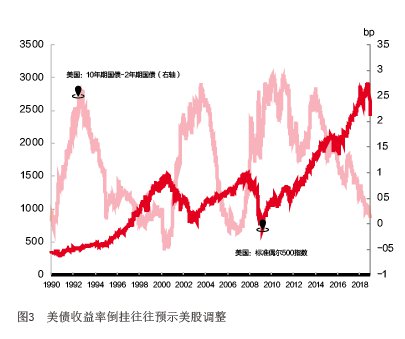

其次,2019年利率上行的紧缩效应将掣肘美联储加息步伐。2018年美联储加息提速,已经从三个方面对经济增长构成压制:(1)房地产市场展现疲态。2018年下半年以来,美国新屋和成屋销售套数、新建私人住宅套数、房价同比增速,均有所回落。其主要原因是2018年以来美国按揭贷款利率的加速上升,叠加房价持续上涨,对初次购房需求形成明显压制。据美国房地产经纪人协会估算,购买一套10%首付的起步房,2018年三季度初次购房者需要每月偿付1099美元,比2017年同期增加了120美元。此外,美国房屋建筑商协会也指出,劳动力、地块、贷款、法律和木材的成本上升,一直在推高建筑商成本,并限制着新建房屋的速度。(2)风险较高的公司债呈现出脆弱性。2018年10月以来,美国高收益债利差显著扩大,反映市场对美国经济的担忧增强,导致风险较高的公司债遭到抛售。(3)美股大幅调整。2018年11月中旬以来的美股大跌,主要受科技板块的拖累,除了与中美冲突有较大关联外,美债收益率倒挂引发的担忧也是重要因素。截至12月20日,美国10年-2年期国债收益率利差收窄至12个基点,为十年多来最小。收益率曲线倒挂通常被视为经济衰退的标志之一,历史上,每一次美债10年-2年期利差倒挂后不久,美股都会出现重大调整(见图3)。

再次,美股调整或对消费产生有冲击,油价下跌会对投资产生不利影响。美股在美国居民财富中占比达到1/3以上,是美国的核心资产。倘若其出现大幅调整,将对居民收入水平构成冲击(也是对减税效果的抵消),从而拖累消费增长。当然,这也不利于特朗普的执政根基稳定(特朗普将道琼斯工业指数视为个人成绩的重要标尺),这是近期特朗普频繁批评美联储加息的重要原因。

油价下跌也不利于美国经济增长势头的延续。2017年以来,美国经济的好转很大程度上受到私人投资的带动,其中页岩油产业链贡献了近20%的增长。事实上,近期达拉斯联储的实证研究也表明,美国在全球原油市场地位的提升,导致原油对美国经济影响发生了转变:低油价对消费的促进作用可能难以弥补原油投资下降对美国经济的拖累作用。

最后,中美互加关税对美国经济(尤其通胀)的冲击不容小觑。中美贸易战是杀敌一千自损八百之举,倘若后续谈判结果不好,也会通过成本抬升对美国经济造成更明显的冲击。

基于以上对美国经济的分析,考虑到目前美联储加息已对美国房地产市场、高风险公司债、美股构成了压制和冲击,以及特朗普对美联储的政治施压,笔者认为,2019年美联储大概率加息1次,时点在6月。而考虑到缩表有助于调整长端美债收益率,纠正美债收益率曲线倒挂的问题,缩表或将持续到下半年中止加息之后。

美联储在2019年下半年放慢缩表节奏的可能性较大。一方面,目前四大央行资产负债表同比增速已降为负增长,而2004年以来,这一增速虽有起伏但从未持续明显地低于零。这反映出全球经济对货币宽松的依赖。目前,尚无证据表明全球生产率出现了明显改善,贸易保护和民粹主义的升温也将进一步压制全球的经济增长。因此,撤出货币宽松的力度很难超越前几轮周期,出现四大央行总资产的持续明显负增。另一方面,2018年在美联储缩表的同时,欧央行和日央行仍保持资产购买,对全球流动性形成了补充;美国税改带来的海外利润汇回、金融监管放松,包括股市上涨期间吸引资金流入,都帮助美国平抑了部分缩表的影响。但是这些效应在2019年都将衰减,缩表对美国经济的负面冲击将体现得更加明显。

欧央行:2019年底加息是个潜在风险

欧洲经济的结构性问题一直存在,人口老龄化、产业结构陈旧(以汽车、化工和机械为主,信息技术产业薄弱)、市场分割(受制于单一货币体系而缺乏独立的财政政策工具),是压制欧洲经济长期发展的三座大山。而近期欧洲经济也表现出周期性下行态势:2018年三季度,欧元区GDP不变价环比降至0.2%的四年多新低;2018年年初以来,欧元区制造业PMI也从高位持续回落,9月以来与美国经济形成强烈反差。笔者认为,尽管近期市场对欧洲经济的谨慎情绪与日俱增,但2019年欧洲经济未必会“一烂到底”,以下因素或成为其好转的基础。

<