离岸人民币流动性探析

随着人民币国际化进程的不断深入,离岸人民币市场在经历初期爆发式快速发展后,进入了调整巩固期。而离岸人民币流动性是离岸市场运行的基础,了解流动性将有助于更好地理解离岸市场的变化。本文将对离岸人民币市场流动性现状及其背后的原因进行简要分析。

从数据看离岸人民币流动性现状

首先,从离岸人民币存款规模来看,其在近几年经历了先扩张后收缩的过程,在2018年出现小幅回升。香港是离岸人民币存款量最大的地区。2014年,香港离岸人民币市场存款量达到峰值的1万亿元;此后,受人民币汇率走势及跨境政策的影响转为下行,至2017年3月跌至5000亿元出头;2018年出现小幅回升,至6000亿元人民币左右。台湾地区的人民币存款规模仅次于香港,经历了初期的快速扩张,2015年之后稳定在3100亿元上下,目前离岸人民币存款规模的扩张进入滞缓阶段。

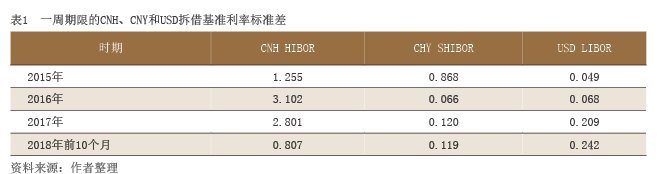

其次,从离岸人民币短期利率的情况来看,离岸人民币流动性波动较大,不过2018年稳定性有所提高。2016年至2017年期间,离岸市场多次发生流动性极度紧张情况,隔夜掉期隐含人民币利率逾100%。这种情况的出现,主要与离岸市场本身的形势、银行业务特点和政策变化有关。与此同时,离岸市场亦因存款准备金政策,发生过利率极低现象。2016年1月17日,中国人民银行发布《关于境外人民币业务参加行在境内代理行存放执行正常存款准备金率的通知》,要求自2016年1月25日起,对境外参加行存放在境内代理行等境内银行的境外人民币存款执行正常的存款准备金率。由于一季度末正逢很多香港公司年度结算、回笼资金,为对冲时点规模对缴纳存款准备金的影响,金融机构大量拆出账户上的人民币资金,导致香港银行系统内出现短期人民币资金过度充裕,2016年3月31日的隔夜掉期隐含人民币利率一度低至-17%。从2015—2018年分年度的一周期限CNH HIBOR、CNY SHIBOR和USD LIBOR的标准差情况来看(见表1),2016年和2017年的CNH HIBOR的波动最大,2018年稳定性有所提高。

导致离岸人民币流动性变化的因素

当前,与在岸市场相比,离岸人民币市场资金池规模较小,供给或需求的“风吹草动”都容易导致离岸流动性发生变动。这一直观表现的背后,有多方面深层次的影响因素。

一是人民币兑美元走势对离岸市场流动性具有重要影响。

近些年来,人民币国际化取得不错的进展,中国资本市场的国际认可度进一步提高。不过,人民币国际化仍旧有很大的发展空间。目前,离岸人民币市场各部分当中,外汇市场发展成熟,外汇交易成交活跃;而与利率相关的债券、信贷等市场则发展滞后。因此,人民币汇率走势是影响离岸市场发展的关键因素,对离岸人民币流动性的影响极大。而美元仍在主导全球货币体系,美