财富管理的未来或在财富管理之外

改革开放的四十年,是国内财富管理市场由财富升级引领的机构升级和产品升级的四十年。中国从一穷二白到全球第一,居民财富从一无所有到多元投资,投资工具也由储蓄、债券、股票、基金、黄金、理财、信托等逐步升级到私人银行、家族信托和家族办公室等。

展望未来,客户由个体转向家族或家族企业,需求由标准转向定制,参与机构要在机构升级和产品升级的基础上做好服务升级,成为全方位、个性化、定制化的综合金融或非金融方案的提供商。其中需要强调的是,财富管理还应关注财富管理之外的东西——法商思维和财商教育。

财富升级:从400到60000

1978年改革开放以来,体制机制的逐步创新及社会主义市场经济基本经济制度相继确立,收入分配制度和产权保护制度通过深入改革也逐步得以完善。在这一背景下,尤其是邓小平1992年南巡讲话和2001年中国加入WTO以后,中国经济在总量和人均上都取得了飞速发展。以GDP和储蓄两项数据为例,1952年的GDP为679.10亿元,1978年的GDP为3678.70亿元,这表明1952年到1978年GDP增长了5.42倍;而改革开放后的同样时间间距,即1978年到2004年,GDP增长了43.99倍,而1978年到2017年,GDP更是增长了224.84倍。伴随着GDP的几何级数增长,居民储蓄也得到了大幅提升。1999年至2018年6月末,居民储蓄从5.96万亿元增至69.34万亿元,增幅达11.62倍。人均GDP则由1978年的不足400元(382.17元)上升到2017年的接近60000元(59502元),人均居民储蓄也由1999年的4740元提高到2017年的46903元。这是财富升级的首要表现。

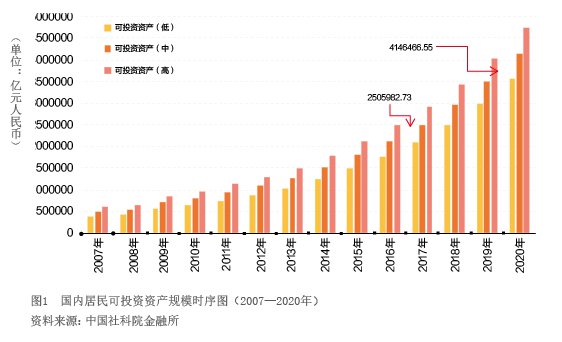

事实上,居民储蓄并非居民的首选投资品种。随着原生的债券市场(1950年)和股票市场(1984年)的相继推出以及基于监管架构逐步完善的机构升级,证券投资基金(1997年)、证券资管业务(2003年)以及银行理财业务(2005年)等先后推出。居民可投资资产规模飙升、品种日益多样化,此即财富升级的第二个表现。据测算,到2020年,居民可投资资产规模的波动区间下限和上限分别为356万亿元人民币和474万亿元人民币,中等情形的可投资资产规模为415万亿元人民币(见图1)。2019年到2020年的居民可投资资产规模增速为18.23%,高于波士顿咨询公司设定的亚太地区私人财富增速10.9%。

如果以1978年改革开放作为国内家族企业发展的起点,以1992年邓小平南巡讲话作为第二波高潮,以25到30岁作为家族企业创始人的起始年龄,那么第一代创业者目前的年龄约在65到70岁之间,第二代创业者约在51到56岁之间。这表明在1978年到1992年之间的创业群体,目前最小年龄也已逾50岁,家业传承是他们面临的主要问题。这是财富升级的第三个表现,更是财富管理市场供需双方应该发力的焦点。目前,中国已进入中国特色社会主义新时代,在保持改革开放的定力下,应继续深化收入分配机制改革和做好私有产权保护,为家族企业的传承保驾护航。

机构产品:升级进行时

改革开放以来,先富起来的个人的财富水平日益提升、投资需求日趋多样;同时,财富主体也由个人升级到家庭、家族及其所属的家族企业。在此背景下,财富管理的供给方——金融机构和非金融机构也相应优化了自己的组织架构和产品体系,以迎接财富升级。

机构升级:单一到融合

机构升级的前提是监管机构的逐步完善。中国人民银行的成立可追溯至1931年成立的“中共苏维埃共和国国家银行”,1995年的《中华人民共和国中国人民银行法》,则从法律形式上确定中国人民银行作为中央银行。此后,中国证监会、中国保监会和中国银监会相继成立,“一行三会”的监管机构搭建完成,这也是国内财富管理市场同质竞争的开始。在中国银监会成立之前,在以产品为导向的国内财富管理市场中,证券投资基金和资金信托(2001年)以及证券集合资产管理计划(2003年)是居民的主要投资工具。2005年,随着《商业银行理财管理暂行办法》的推出,在以间接金融为主导的国内金融体系中,以银行理财为主导的国内财富管理市场迅速发展。

国内财富管理市场供给层面的总体特点是“快速发展”与“结构调整”并存(见附表):第一,存量规模汇总由2007年的6.59万亿元飙升到2018年的131.9万亿元,增长20倍;与GDP之比的深化程度也由2007年的24.79%飙升到2018年的近150%。但2018年的绝对增幅有可能创下历史新低,同样,与GDP的深化程度也不升反降。第二,分市场而言,鉴于2018年银监会和保监会合并成立银保监会,银保监会下辖的各类金融产品规模占市场总量的57.49%。与过去普涨格局不同,2018年则有涨有跌,信托计划、券商资管、基金专户以及期货资管等存量规模出现回落,其他市场的存量规模则有所提升。第三,结构调整的原因不外乎本轮强监管下的业务调整,如2017年银行理财的金融机构同业业务为4.6万亿元,占全部理财产品余额的16.24%;