构建贸易信贷现场核查体系

按照国家外汇管理局《国际收支统计核查制度》(汇发〔2018〕13号)的要求,国际收支统计现场核查工作涵盖了通过境内银行进行的国际收支统计间接申报、对外金融资产负债及交易统计、贸易信贷统计调查、银行结售汇统计、银行卡境外交易统计等内容。其中,作为外汇统计“三纵三横”的重要支柱,国际收支统计间接申报、对外金融资产负债及交易统计、贸易信贷统计调查数据的质量直接影响着国际收支统计报表的数据质量。目前,这三类业务对应的国际收支涉外收付款统计系统、对外金融资产负债及交易统计系统、贸易信贷统计调查系统在申报环节完善了申报自查功能,在核查环节开发了非现场核查模块;同时,各类申报业务非现场核查方法、核查内容及流程也已相对完善,可充分保障申报数据表面的及时性、准确性、完整性。在此情况下,核查工作的难点将转向现场核查。笔者立足于现场核查经验,从现场核查总体方向、主要指标、关键环节、工作创新等四个方面,探讨如何采取有效方式方法做好贸易信贷统计调查工作,进一步利用现场核查保障申报数据的真实、准确和完整。

把好现场核查的总方向

贯彻完整性核查要求

2018年发布的《贸易信贷统计调查业务指引》(汇综发〔2018〕68号)对贸易信贷统计调查中的申报要点和难点进行了解读,进一步规范了填报数据和会计数据一般对应原则、具体业务和特殊行业填报方法。特别是指明了贸易信贷统计调查应按照“谁进行贸易收付款,谁申报”原则填报,同时明确了货物是否进出特殊监管区与是否纳入统计制度无关。

研究准确性核查方法

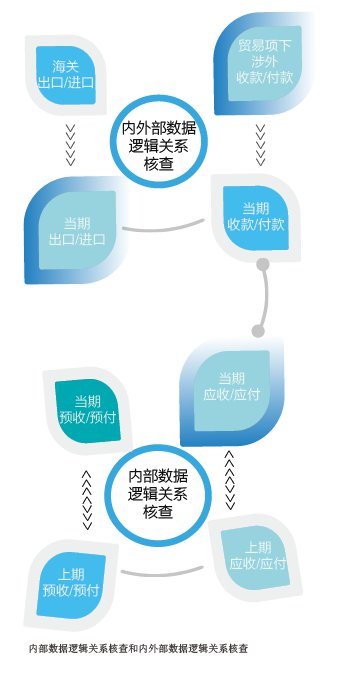

制度中关于准确性核查包括开展内部逻辑关系和内外部数据比对核查(见附图)。

一是内部数据逻辑关系核查,即对申报主体所申报数据自身的逻辑关系的核查,包括同一期统计数据逻辑关系的核查和跨期统计数据逻辑关系的核查。其中,同一期统计数据逻辑关系的核查,是指特定报告期内,对申报主体所填报不同统计项目的数据之间的勾稽关系是否处于合理区间的核查。企业申报的贸易信贷、进出口和贸易收付款之间一般存在等式关系,即企业申报贸易信贷流量等于进出口和收付款的缺口,若不相等并超过合理区间,则可能存在数据口径填报错误。常见的错误一般是收付款或进出口数据未能准确按照国际收支口径填报,或与货物贸易登记口径混淆造成填报差错。跨期统计数据逻辑关系的核查,是针对申报主体所填报的统计数据是否准确的核查,包括填报余额是否存在逻辑关系,数据波动是否在合理区间:一方面是核实本期填报上期末余额与上期填报的本期末余额是否相等,若不相等,则可能存在数据错报;另一方面核实同一类统计项目跨期数据波动是否处于合理区间,若超过合理区间,则可能存在数据填报错误。

二是内外部数据逻辑关系核查,即对非贸易信贷统计调查数据和贸易信贷统计调查数据的逻辑关系的核查。目前,非贸易信贷统计调查数据主要包括海关进出口数据、贸易项下涉外收付款数据等。若数据差额超过合理区间,则可能存在数据口径填报错误。常见的错误一般是收付款或进出口数据未能准确按照国际收支口径填报,或与货物贸易登记口径混淆造成填报差错。

抓好现场核查的切入点

通过现场核查促进贸易信贷数据质量提升的内容宽泛、工作繁杂,一定要明确现场核查工作的重点,抓好着力点。具体可将关键数据、大额数据、异常数据核查作为现场核查工作的切入点。

关键数据核查

从不同调查指标所处地位来看,贸易信贷统计调查的四组关键数据分别是出口应收余额、出口预收余额、进口应付余额、进口预付余额,其他数据均为辅助调查数据。其原因在于,这四组关键数据的质量决定了最终测算的贸易信贷数据质量。因此,有效的数据核查必须要聚焦于出口应收余额、出口预收余额、进口应付余额、进口预付余额四组数据的核查,并形成以此为中心的数据核查框架。

大额数据核查

贸易信贷统计调查的目的,旨在完成国际收支统计平衡表和国际投资头寸表,因此,相对一般规模数据,大额数据对测算最终贸易信贷数据影响更大,在核查中更应加以重点关注;同时,也应规避填报中误将数据单位混淆而填报的小额数据。

异常数据核查

异常数据一般体现为变化较大的数据,因此在现场核查中应对数据变化大的情况重点关注。由于贸易信贷统计测算不仅考虑存量,同样关注流量变化,而对流量影响较大的是贸易信贷数据的变化,核查中同样应关注环比波动较大情况,对环比波动超过一定比例、或者环比波动达到一定规模的数据,要核实其是否得到准确申报。

紧扣关键环节求突破

现场核查应紧紧围绕核查信息全面整理、基本信息多方比对、申报数据深挖彻查这三个关键环节展开。

全面整理核查信息,排查可疑线索

多层次、多渠道、多角度地对核查信息加以整理,有助于提升核查的准确度。核查对象核查信息包括基本信息、内部核查信息、外部核查信息:(1)核查对象的基本信息,主要是单位的基本信息。可通过贸易信贷调查系统/申报表管理/申报表查询/单位基本信息查询,导出被核查对象核查期间的单位基本信息;可通过贸易信贷调查系统/申报表管理/申报表查询/进出口申报表查询,导出被核查对象核查期间的贸易信贷申报信息。(2)内部核查信息,主要包括核查对象海关报关进出口货物的数据。可通过贸易信贷调查系统/原数据查询/外贸企业信息明细查询/进口货物数据查询、出口货物数据查询,导出被核查对象核查期间的进出口货物报关明细;可通过贸易信贷调查系统/原数据查询/外贸企业信息明细查询/付汇数据查询、收汇数据查询,导出被核查对象核查期间的国际收支申报数据。(3)外部信息主要指被核查对象的公开信息,包括官方网站、财经资讯及专业网站公开披露的信息。

多方比对基本信息,核实申报错误

在全面掌握核查对象基本信息的基础上,从多个角度对核查期间的单位基本信息采集范围、报送方式等进行有序核查,核实可能的申报错误,包括:通过比对基本信息与董事会决议、《营业执照》以及其他许可证件,判断信息采集的一致性;提高比对的针对性,如申报主体为外商投资企