境内外汇市场:贬值压力退潮 供求关系改善

进入2019年以后,我国外汇市场的运行更趋平稳。从1月的形势来看,人民币贬值压力有所退潮,供求关系有所改善。以下,笔者将对1月境内外汇市场的运行情况进行简要分析。

第一,人民币汇率稳中趋升,贬值压力减轻。

1月,美元指数下跌0.9%,人民币兑美元汇率中间价(以下简称人民币汇率)累计上涨一毛六分钱(1607个基点),涨幅达2.4%(见图1)。当月,境内人民币汇率收盘价相对当日中间价时强时弱。其中,收盘价偏强的天数占到22个交易日的45.5%,远高于去年第四季度平均占比30.0%的水平;收盘价偏强累计为1月份中间价升值贡献了三分三厘钱(330个基点),相当于中间价总升幅的20.5%。1月人民币汇率上升主要是美元指数下跌与重启逆周期因子调节所致。全月,CFETS人民币汇率指数升幅为1.1%,表明人民币双边汇率和多边汇率全面走高。后者可能会影响中国外贸出口的价格竞争力。

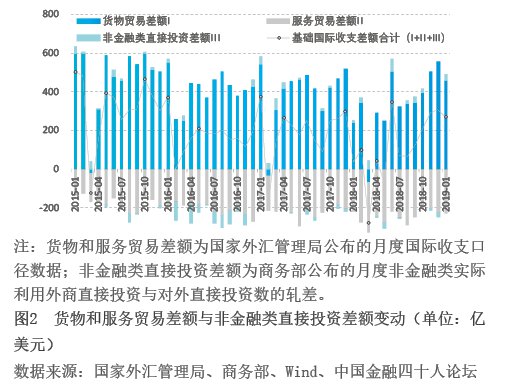

第二,基础国际收支状况继续强劲,汇率稳定条件更为坚实。

去年12月份,按美元计价,中国外贸出口和进口分别同比减少4.4%和7.6%,一度加重了市场对中美贸易摩擦和外需放缓的担忧。今年1月份,出口和进口则分别增长9.1%和下降1.5%,进出口顺差达391亿美元,同比增长112.6%,均远好于市场预期。同期,国际收支口径服务贸易收入增长4.9%,支出增长4.6%,服务贸易逆差228亿美元,增长4.3%;非金融部门实际利用外商直接投资124亿美元,同比增长2.8%;对外直接投资91亿美元,下降14.9%;非金融类直接投资顺差32亿美元,增长153.5%。当月,基础国际收支(即国际收支口径货物和服务贸易差额与直接投资顺差合计)265亿美元,较上年同期的37亿美元增长了619.6%(见图2)。

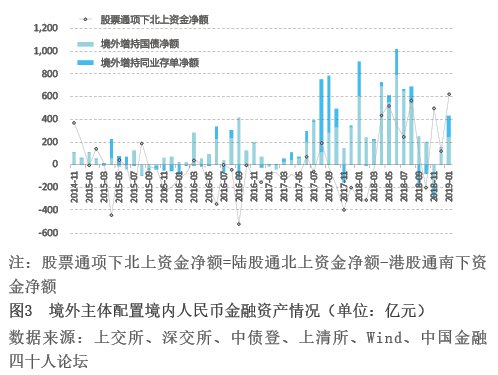

第三,境外配置人民币资产热情高涨,间接推动境内人民币汇率反弹。

1月,在中美重启贸易磋商及美联储加息预期减弱的共同推动下,股票通项下北上资金净流入619亿元,创下股票通业务开通以来最高月度净流入记录。同期,境外机构还增持人民币国债239亿元,增持同业存单193亿元(见图3)。陆股通和RQFII项下北上人民币资金通常在香港市场兑换成人民币再调入境内。受此影响,1月银行代客涉外人民币收付净流入折合156亿美元,为2015年8月以来最高。这部分资本流入在境外结汇,减少了境内外汇供给。不过,由于货物贸易与直接投资合计的顺差增加较多,1月涉外外汇收付顺差仍为2014年3月以来的最高水平(见图4)。当然,境外“截留”的这部分外汇也不一定完全流失了,因为它们有可能通过银行购售汇渠道,到境内银行间外汇市场(中国外汇交易中心)卖出平盘,进而间接推升境内人民币汇率。这类交易被统计为银行间市场外汇买卖,最终要么进入银行结售汇综合头寸,要么进入国家外汇储备,不会反映在银行结售汇统计中。需要强调的是,前述境外结汇没有推高境外人民币汇率。境外人民币汇率交易价(CNH)相对境内人民币汇率收盘价(CNY)偏强的天数仅占22个交易日的22.7%,远低于去年第四季度平均占比40.0%的水平。这与境内人民币汇率收盘价相对中间价偏强的交易日明显增多形成鲜明对比,说明境内外市场的交易方向和力量不尽一致,市场并未重回单边升值预期。长期以来,市场一直纠结于CNY与CNH究竟谁影响谁。这其实并非绝对。仅就本轮人民币汇率上涨而言,显然是CNY带动了CNH走强。