新政助力熊猫债市扩容

诞生自2005年10月、高速发展于近三年的熊猫债市场,在近半年获得了新的发展契机。2018年9月25日,中国人民银行和财政部联合出台了《全国银行间债券市场境外机构债券发行管理暂行办法》(中国人民银行、财政部公告〔2018〕第16号文,下称“16号文”);2019年1月17日,中国银行间市场交易商协会(下称“交易商协会”)出台了《境外非金融企业债务融资工具业务指引(试行)》(下称《业务指引》)。其中,16号文将“熊猫债”发行人分为外国政府类机构、国际开发机构、境外金融机构、境外非金融企业法人四类,并针对此四类分别设定了发行条件、发行程序和信息披露等全流程规则,为各类发行人提供了可操作的规范;《业务指引》则进一步明确了境外非金融企业发行熊猫债所需满足的注册发行条件。

16号文和《业务指引》是银行间债券市场自熊猫债试点发行以来首次系统性发布的政策办法,确立了人民银行、外汇局、财政部和交易商协会各司其职的监管框架,既是过去数年熊猫债发行管理成功经验的总结,也是对银行间债券市场熊猫债未来发展的统筹规划,有望进一步激发熊猫债市场的活力。

对外开放激活市场

2005年,国际金融公司(IFC)和亚洲开发银行(ADB)在我国银行间债券市场分别发行人民币债券11.3亿元和10亿元,宣告“熊猫债”的诞生。此后,随着中国对外金融合作的进一步开展,熊猫债发行呈井喷式增长,发行主体类型日益丰富,融资渠道也进一步丰富,熊猫债发行也分化出银行间和交易所两个市场。

来自Wind资讯的数据,2018年全年,银行间和交易所债券市场共有32家主体累计发行熊猫债58期,与2017年同比增加了56.7%。发行总额达到955.9亿元人民币,与2017年同比上升了26.4%。

一是发行市场仍以银行间债券市场为主。2018年,银行间市场累计发行熊猫债43期,发行总额746.6亿元人民币,占当年市场发行总额的近8成。交易所市场遇冷主要是因为监管机构对房地产企业发债融资进行了严格限制,因而,不可能再出现2016年房地产企业发行的交易所熊猫债遍地开花的场景。

二是发行主体、所涉行业渐趋多样化。2018年,熊猫债的发行主体涵盖了政府机构、金融机构和非金融企业三个类别。其中,非金融企业仍为发行的主力军,发行期数达49期,占总发行期数的84.5%。从所涉行业上看,呈现出多样化的局面,涉及房地产、能源、制造、交通运输、建筑等多个行业。

三是发行期限有所延长。在发行期限上,2018年发行的熊猫债期限大多为3—5年,1年期的短期债券大幅减少。可能的原因是,考虑到发行短期债券面临的偿付风险和再融资风险较大,更多企业开始青睐发行中期债券。

四是“一带一路”建设助推熊猫债发行。在发行主体方面,2018年共有三个国家/政府机构发行了熊猫债,分别是菲律宾、匈牙利和沙迦酋长国政府(阿联酋),均为“一带一路”的沿线国家。从发行资金用途来看,有不少熊猫债发行企业将发行熊猫债所募资金投向“一带一路”项目建设。如招商局港口控股有限公司发行的“18招商R1”债券,募集资金拟用于支付斯里兰卡汉班托塔港的收购款;而普洛斯中国控股有限公司发行的“18GLPR1”债券,募集资金则拟用于收购欧洲沿线物流基础设施资产。

政策开启新契机

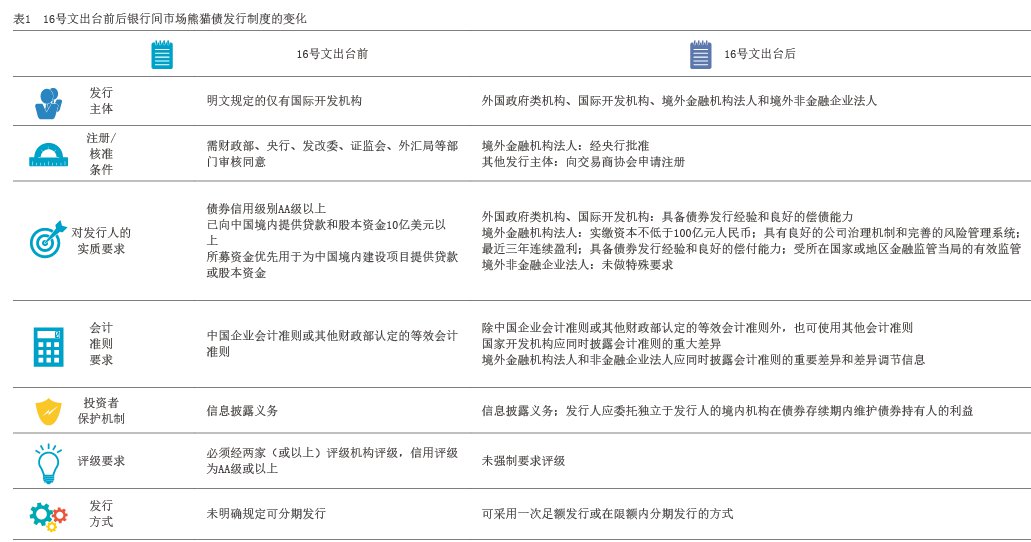

相比之前,16号文对银行间市场熊猫债在发行主体、发行条件、会计准则要求等方面均进行了细化和明确。就此,笔者对16号文出台前后银行间市场熊猫债发行制度的变化进行了梳理(详见表1)。又鉴于《业务指引》将境外非金融企业发行主体的发行分为了非定向发行和定向发行两种模式,并就相关的注册发行条件、程序、注册文件要求、募集资金使用、信息披露等进行了细化规定,笔者也梳理了《业务指引》的相关内容(详见表2)。

阅读全部文章,请

阅读全部文章,请