改革开放进程中的国际收支统计

今年是改革开放四十周年,也是中国国际收支统计开始的第三十八个年头。三十八年来,经过几代人的努力,我国的国际收支统计制度从建立到完善,已形成了具有中国特色的国际收支统计体系和分析框架,并在我国宏观经济分析决策中发挥了日益重要和积极的作用。与此同时,我国的国际收支队伍也在不断壮大,人员越来越专业,统计手段和方法日趋完善,科学化水平不断提高。

中国国际收支统计的建立是改革开放的产物

新中国成立后,我国只有简单的外汇统计。直到改革开放前,我国的对外经济交往主要停留在国家统一经营的货物贸易上,并且以“记账贸易”方式为主,现汇贸易数量很小(1950年只有5亿美元的规模,1979年也只有40亿美元)。外汇统计只有出口收汇、进口付汇、非贸易收入和非贸易支出等有限的几个项目。党的十一届三中全会后,货物贸易以外的其他对外交易有了突破性发展;同时利用外资的形式也迅速多样化,规模快速扩大,国家外汇收支总量成倍增加。到1993年年底实施外汇管理体制改革前,我国现汇贸易已达900多亿美元,是改革开放前30年总和的22倍。

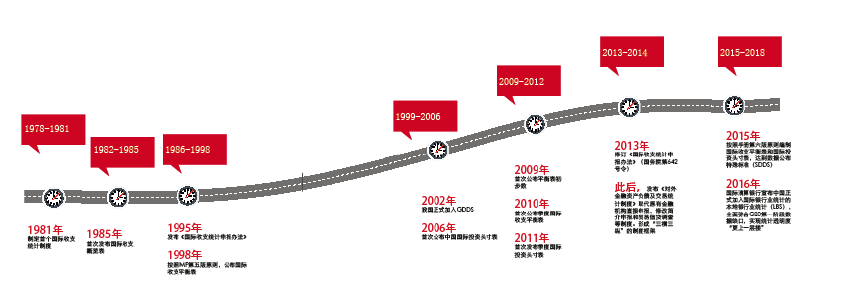

从1979年3月开始,国家外汇管理局从中国银行分设出来,并入中国人民银行,增设了相关的外汇统计报表和统计科目,调整了有关统计指标,初步形成了我国外汇统计体系。

1980年4月,中国恢复了在国际货币基金组织的代表权,成为该组织成员。根据国际货币基金组织有关条款,成员国有义务定期提供包括国际收支平衡表在内的有关资料。而当时我国的国际收支统计几乎是空白。从国内方面看,1980年,由于我国进口激增,外汇收支状况恶化,引起中央决策部门对国际收支状况的关注。这样,在国内外因素的共同作用下,国家提出试编中国国际收支平衡表,并指定由当时的国家外汇管理局和中国银行总行具体负责。为此,国家还从中国银行等部门选派了英语好的同志赴华盛顿学习国际收支编制方法。

1981年,国家进出口管理委员会、国家外汇管理局、中国银行总行及国家统计局,在国家外汇管理局编制的“国家外汇收支存表”的基础上,借鉴国际通行方法,制定了我国第一个国际收支统计制度。同年召开了第一次全国国际收支统计工作会议,我国国际收支统计工作正式启动。

1984年,国家统计局和国家外汇管理局对1981年的制度进行了修改,进一步疏通了统计渠道,使平衡表在项目设置、分类和时间记载等方面更加合理,也更加接近国际标准。1985年我国首次公布了从1982年到1984年的国际收支概览表,标志着我国国际收支统计成果初步实现。

1984年的统计制度以计划经济为基础,数据采集主要依赖国家各个行政主管部门,例如海关的货物贸易数据,经贸部的吸收外商直接投资数据,财政部的对外援助和外债数据,交通部、铁道部和民航总局的涉外交通运输收支数据等,他们从行业统计角度搜集有关数据,通过国家外汇管理局的超级汇总,完成国际收支平衡表的编制。

随着中国改革的深化,增量改革的成果使得对外交往的主体增多,大量涌现的沿海民营企业和三资企业在贸易和利用外资方面日益活跃;而另一方面,各个部委的统计报表之间缺乏有机衔接,重复和遗漏现象严重,而且这些报表由于制定的目的和初衷是各自的行政管理需要,与国际收支的统计原则也并不一致,不具备国际可比性,在时间和质量上都难以满足国际收支统计的需要。由国家主管部门通过行政审批获得涉外收支信息的方式已经从根本上不再适应经济发展的需要。

1995年,经国务院批准,中国人民银行发布行长令,颁布“国际收支统计申报办法”,并自1996年1月1日起实施。从此中国国际收支统计进入了全面与国际标准接轨的进程。到现在,国际标准的国际收支统计手册已经从第四版发展到了第六版,中国的基本制度和实施方法紧跟国际步伐,不断完善,逐渐形成了中国经验。2006年,国际货币基金组织在其刊物上介绍了中国的有关作法,对中国取得的进步表示了肯定。

中国国际收支统计制度是自主选择的结果

从计划经济下的超级汇总制度到建立适应市场经济的国际收支统计申报制度,反映了我国改革开放的伟大变革。而构建这一制度,既有对国际经验的借鉴,更体现了中国特色的自主选择,同时也考虑到了国内当时的条件,显示出坚定的改革创新决心。

1992年邓小平南巡之后,我国涉外经济迅猛发展,特别是利用外资快速增长。1993年,我国外商投资项目实际流入比1992年增长了150%,是改革开放后14年的总和;来华投资的国家和地区,从1991年的80多个增加到133个;吸收的国外证券投资是上年的5.8倍。这导致国际收支规模急剧扩大,结构也发生了明显变化:1993年经常项目出现逆差,但依靠大量的资本净流入,当年的国际收支呈现为顺差。而与此同时,统计误差与遗漏项目金额的绝对值也很大,当年为借方98亿美元。

错误与遗漏项加大了对国家宏观形势进行判断的纷扰,也引起国际上对中国国际收支状况的关注。按照当时国际通行的“国际收支手册”第四版解读(国际收支手册第4版第178段,IMF,1977),“根据经验规律,当误差与遗漏超过货物进出口总值的5%时,会对理解国际收支平衡表造成问题”。1993年,我国的误差与遗漏超过当年国际收支进出口值的6%,因而引起国内外不少的关注和猜测。这也从一个侧面暴露了我国国际收支统计制度的缺陷。

国家外汇管理局国际收支统计部门经过分析认为,虽然经济活跃时期误差与遗漏难免会有所增长,但经济转轨阶段,统计方式亟需做相应的调整。采用超级汇总的方法已经不能适应国家从计划经济体制转向外向型经济发展的需要,因为随着国家机关职能的转变,原有以行政管理部门为来源的国际收支统计,无法再覆盖新涌现出的大量交易,从而产生了统计渠道不畅、信息无