服务经济社会发展大局 稳步推进资本项目开放

稳步推进资本项目开放是我国改革开放进程的一项重大课题。1993年,党的十四届三中全会首次提出要“逐步使人民币成为可兑换的货币”;在1996年实现经常项目可兑换后,党中央、国务院又多次对推进资本项目可兑换提出明确要求,并在党的十九大报告中提出,要“贯彻新发展理念,建设现代化经济体系,推动形成全面开放新格局”。随着我国经济快速融入全球化,我国资本项目管理遵循上述发展理念和要求,在构建开放型经济新体制中发挥了积极作用,有力地推动了对外开放,促进了国际国内要素有序自由流动和资源的有效配置;同时,也成功抵御了历次金融危机,有效防范了跨境资本的冲击。

资本项目开放达到新高度

通常所说的资本项目是指两个经济体之间进行的金融性质的双向跨境交易,反映的是跨境资本的输入和输出,表现为一国对外金融资产和负债的变动。在内部结构上,分为直接投资、证券投资、跨境借贷三部分,是一国国际收支的重要组成部分。

改革开放40年来,特别是党的十八大以来,面对复杂多变的国内外经济金融形势,在党中央国务院的正确领导下,外汇局在守住不发生风险底线的同时,不断深化资本项目外汇管理改革,促进跨境投融资便利化,人民币资本项目可兑换取得了显著成绩。按照国际货币基金组织的技术性评估方法,在资本项目跨境交易七大类40项中,我国目前仅有少数几项不可兑换,绝大部分项目均已实现不同程度的可兑换。

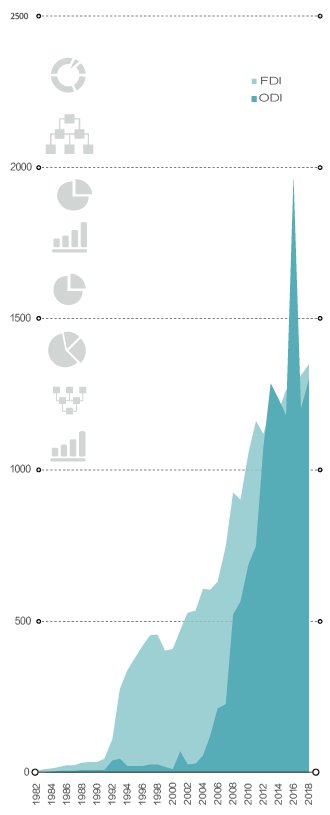

直接投资项下已实现基本可兑换

2012年,外汇局对直接投资外汇管理政策进行了较为彻底的改革,大力精简、优化外商直接投资和境外投资的外汇管理流程,前后共取消35项、简化合并14项行政审批子项,仅保留了直接投资外汇登记这一行政许可事项;有关汇兑的管理则全部下放银行办理。2015年6月,外汇局又进一步将外汇登记事项下放银行直接审核办理,外汇管理部门仅通过信息管理系统进行监测。至此,与扩大开放相适应、具备有效管理且社会成本较低的外商直接投资和境外投资外汇管理模式基本建立。之后,外汇局在不断巩固改革成果的基础上进一步深化改革:2015年,实施外商投资企业资本金意愿结汇,允许外汇资金直接结成人民币,以规避汇率波动风险;2017年以来,稳步推进资本项目结汇支付便利化改革试点,简化企业结汇支付时的单证材料;2018年,进一步放松了前期费用管理,取消汇入的限额和时限等。

初步建立跨境融资宏观审慎管理框架

为支持境内企业充分利用两个市场、两种资源,扩大企业自主借贷活动,自2013年起,外汇局在局部地区进行了外债比例自律(按净资产一定比例自主借外债,这可以看作是宏观审慎管理的雏形)试点;2016年4月,会同人民银行初步建立了跨境融资宏观审慎管理框架,全面取消借用外债的事前审批,代之以比例自律(境内机构可按照其净资本/净资产的一定比例借入外债),统一了本外币外债政策和中外资机构的外债管理。外债宏观审慎管理的实施,使外债项下可兑换程度大大提高。目前,外债项下管理也仅保留登记管理事项,外债资金实行意愿结汇(金融机构需经批准)。

此外,2014年对跨境担保领域也进行了彻底改革,取消了跨境担保的数量控制、业务资格条件限制和所有的事前审批,仅保留登记管理要求;同时,坚持放管结合,规范担保人尽职审查要求,实行担保项下资金用途负面清单管理,有效防范了相关风险。由此,跨境担保项下实现了基本可兑换,较好地助力企业解决境外融资困难、授信不足等问题。

多渠道开放跨境证券投资

相较直接投资和跨境借贷领域,证券投资开放程度相对低一些。这主要是因为我国资本市场发育程度相对较低,市场基础建设需要进一步加强,市场的深度和广度也需要拓展。近年来,随着资本市场的不断规范发展,针对不同领域和投资者的需求,多渠道开放局面已基本形成:上世纪90年代,B股市场建立并向外国投资者开放;2002年,实施合格境外机构投资者(QFII)制度,允许符合条件的境外机构投资者,在核定的投资额度内参与境内股票市场、债券市场等投资;2006年,实施合格境内机构投资者(QDII)制度,允许境内机构和个人通过银行、证券、基金、保险等机构开展境外证券投资;2011年,推出人民币合格境外机构投资者(RQFII)制度,在部分国家和地区开展人民币投资境内资本市场的试点,扩大境外人民币使用,以推动人民币国际化;2014年—2017年分别开通“沪港通”“深港通”“债券通(北向)”,允许境内外投资者借助内地与香港资本市场基础设施的互联互通投资对方市场;2015年,推出内地与香港市场基金互认安排,允许经两地证监会批准的公募基金到对方市场发行销售;2016年,全面放开外资在银行间债券市场进行投资的限制(银行间债券市场直投),且不设准入门槛和额度限制等;2018年,陆续开通原油期货、铁矿石期货、PTA期货品种向境外投资者开放。此外,境内企业境外上市发行(H股)、境外机构境内发行人民币债券等一级市场也均已开放。

至此,多渠道开放资本市场格局基本形成。在这些渠道中,既有按照国际通行规则和惯例开放的做法,如银行间债券市场直投、境外投资者参与商品期货市场投资;也有中国特色的市场开放创新举措,如“沪(深)港通”“债券通”等。

健全完善跨国公司跨境资金集中运营管理政策

在有序推进上述单项(直接投资、证券投资和跨境债权债务)改革的同时,外汇局也在不断探索试验资本项目开放一体化,如完善跨国公司跨境资金集中运营管理政策。

在当今世界经济高度一体化的大背景下,跨国企业已成为全球化的重要推动力量,在全球资本流动、技术交流和合作、国际贸易发展等方面发挥着越来越重要的作用。与此同时,跨国公司跨境业务需求也是多元化和全方位的:既有经常项目进出口业务,又有资本项目直接投资、跨境借贷等业务;既会有资金进来,也会有资金出去;既有收/结汇,又有购/付汇等等。这就需要优化跨国公司跨境资金管理,提高其资源配置和资金使用效率。为此,外汇局自2009年就开始探索跨国公司跨境资金集中运营管理政策:2009年,发布了《境内企业内部成员外汇资金集中运营管理规定》,开展跨国公司资本项目外币资金业务试点;2015年,又发布了《跨国公司外汇资金集中运营管理规定》,统一了资本项目和经常项目外汇资金管理。2019年3月发布的《跨国公司跨境资金集中运营管理规定》,进一步深化了跨国公司跨境资金集中运营管理改革:按照服务实体经济、统筹资金使用、有效防范风险的原则,大幅简化了准入管理程序和手续;大力简政放权,对跨境资金集中运营项下的外债和境外放款实行“一次性登记”;调整优化账户功能,便利资金跨境流动;落实宏