我国资本账户可兑换的历程:经验和前瞻

从资本管制走向资本账户可兑换,是我国外汇管理体制改革的一项重要内容。上世纪90年代中期以前,由于外汇短缺,我国一直实施严格的资本管制。1996年11月,在中国人民银行宣布接受IMF第八条款,即实现经常项目可兑换后,我国外汇管理体制改革的重点开始逐渐转向推动资本账户的可兑换。在过去20多年时间里,我国资本账户的可兑换程度有了显著提高,在推进过程中也积累了许多成功的经验,值得回顾和总结。

简要回顾

本世纪初,伴随着加入世界贸易组织,中国的对外开放步伐显著加快,放松资本账户管制的驱动力量不断增强。与此同时,始于上世纪90年代中期的贸易与资本(金融)账户“双顺差”快速增加,在客观上形成了放松资本管制的某些基本条件。为了更好地顺应经济开放的需要,进入新世纪后,我国的资本管制政策开始出现调整。

在直接投资领域,一方面,在“引进来”方面,自2002年起,简化外商直接投资项目的审批手续、简化外商投资项下资本金结汇管理、取消外商对部分开放行业境内企业的并购限制,以及允许外资对国内上市公司进行战略投资等;另一方面,在“走出去”战略的引导下,当局也陆续放宽了限额以下境内企业对外直接投资的购汇限制,简化了各种手续。

在证券投资领域,最初几年,一方面引入合格境外机构投资者(QFII)进入境内的证券市场;另一方面,通过合格境内机构投资者(QDII)的安排,一定程度上放宽对保险、基金、银行等金融机构境外证券投资和代客理财等的限制。美国次贷危机后,从允许“三类外资银行”进入银行间债券市场,到推出RQFII和RQDII,再到实施“沪港通”“深港通”“熊猫债”和“债券通”等诸多创新安排,以及将对外发债审批制改为备案登记制等等,使得证券投资双向开放程度也有了较大的提升。

在其他投资领域,对境内机构借用中长期国际商业贷款已取消计划管理,2015年发改委实行了备案管理方式;对于举借短期(1年以下,含1年)国际商业贷款,外汇局也不再核定外债余额,并于2016年实行跨境融资宏观审慎管理。另外,在2014年,主管部门还放松了对跨境担保业务的限制,取消了内保外贷业务的数量限制。

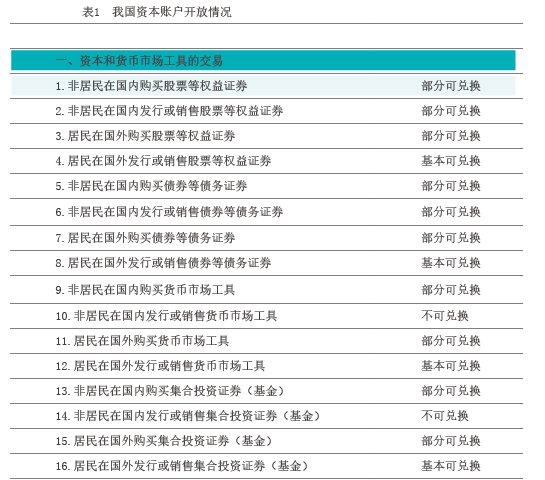

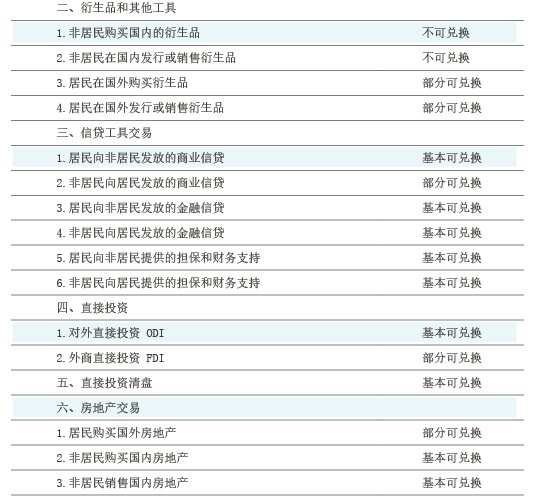

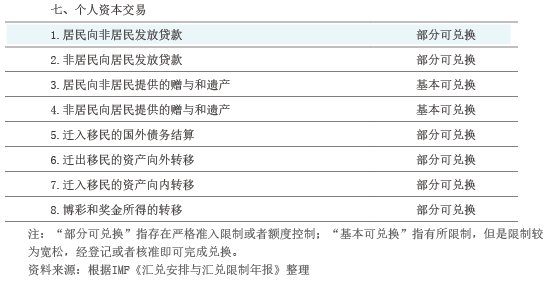

总体上看,经过20年左右的市场化改革,资本账户的可兑换程度有了较为显著的提高。根据IMF《汇兑安排和汇兑限制》年报的数据,在其设计的40类资本交易项目中,中国上个世纪90年代末大约有80%的资本交易项目存在严格管制;到2004年,这个比例下降到50%左右。而到了2016年年初,在所有40子项中,我国完全不可兑换的项目仅有4项,占10%;部分可兑换项目有22项,占55%;基本可兑换项目14项,占35%。换言之,部分可兑换和基本可兑换的项目合计达到了90%(见表1)。2015年“8·11 ”汇改后,我国曾遭遇一轮资本流向逆转,有关部门通过同时运用宏观审慎和微观监管措施,加大了对跨境资本流动的管理,从而使得资本账户可兑换程度短期出现降低。

经验与启示

回顾这20年我国对于资本账户可兑换改革的推进,有不少经验值得总结。

第一,正确选择改革措施的出台时机和顺序。

我国面向现代市场经济体制的改革始于上世纪90年代初,最初的改革涉及贸易、财税、信贷、外汇和企业改革等领域。在外汇方面,1994年出台了一系列改革措施,其中包括人民币汇率并轨、实行银行结售汇制度和建立银行间外汇市场等,并在两年后宣布实现了经常项目可兑换。需要指出的是,在这一重大的外汇管理体制改革方案中,并未涉及资本账户的可兑换。事实上,资本账户的可兑换改革一直到新世纪之初才启动并逐步推进。可以看出,资本账户的自由化在我国整体经济转型的过程中是相对后置的,是在其他经济改革进行到一定程度之后才开始实施的。这与拉美、前苏联、东欧一些国家所实行的激进式改革模式完全不同。实践证明,这样的选择是正确的。当然,也有过一些值得汲取的教训。譬如,在一个较长的时期里,人民币汇率制