2月份:人民币汇率逆势走强

2月份,在境内外因素共同作用下,人民币汇率逆美元指数反弹之势而走强,双边汇率与多边汇率同步上行。下面,笔者将从六个方面对2月份外汇市场运行情况进行简要分析。

第一,人民币汇率逆美元指数反弹之势而走强。

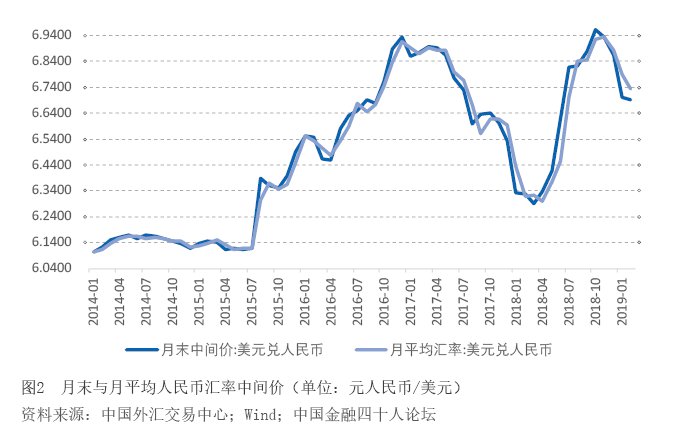

2月份,美元指数在1月份下跌0.85%后反弹0.70%。月末,人民币兑美元汇率中间价(以下简称人民币汇率)收在6.6901比1,较上月末上涨一分两厘钱(124个基点),在上月升值2.40%基础上进一步升值0.19%(见图1)。其中,收盘价相对月末当日中间价总体偏弱九厘钱(94个基点)(见图2),对当期升值的贡献为负。2月份,月平均汇率中间价为6.7364,继上月升值1.41%后再升0.79%(见图2);CFETS(中国外汇交易中心口径)人民币汇率指数的升幅为0.77%,人民币双边汇率与多边汇率同步走强。

第二,人民币汇率逆供求关系进一步走高。

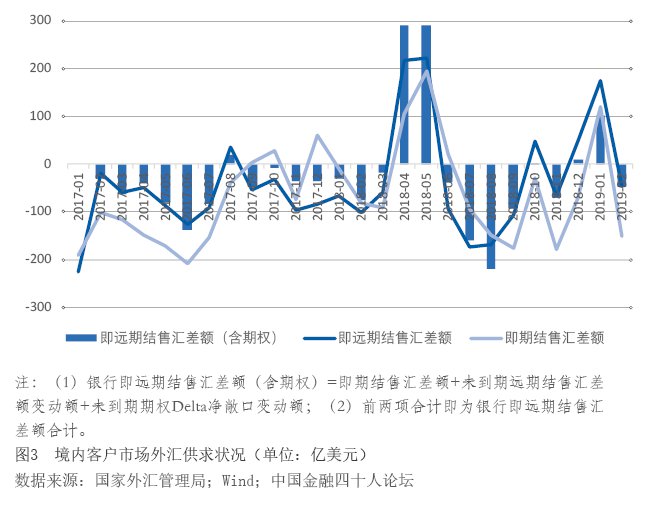

2月份,反映境内客户市场外汇供求关系的银行即远期结售汇(含期权)合计由上月顺差101亿美元转为逆差47亿美元,同比下降38%(见图3)。其中,即期结售汇逆差150亿美元,同比增长83%;银行代客远期净购汇未到期额较上月底下降103亿美元,增加了即期市场的外汇供给,上年同期为上升18亿美元;银行代客未到期期权Delta敞口为净购汇,余额与上月底基本持平,上年同期为减少24亿美元。当然,不排除银行减持外汇头寸或者境外人民币业务参加行通过购售汇业务渠道在境内净卖出外汇,增加了外汇供给。但当月收盘价相对当日中间价偏强的交易日占46.7%,环比上升了1.2个百分点,仍远低于去年第一季度升值趋势明显时平均占比64.4%的水平,且累计偏离为负值。从人民币汇率中间价报价机制“中间价=上日收盘价+篮子货币汇率走势+逆周期因子”看,当月人民币汇率逆势走强,与美元指数和外汇供求关系不大,而主要是逆周期因子的作用。

第三,基础国际收支保持顺差但环比有所下降。

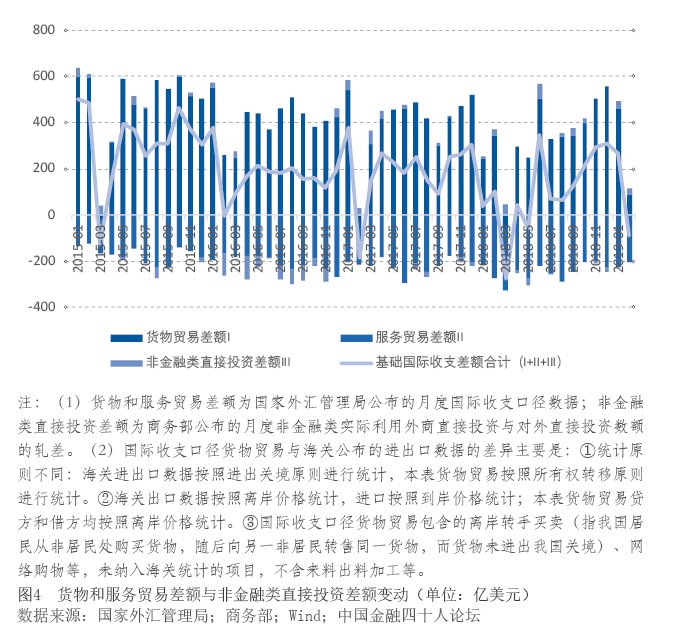

2月份,按美元计价,海关口径的出口和进口分别同比下降20.7%和5.2%。由于出口降幅远大于进口,进出口顺差41亿美元,同比下降87.2%,与上月“开门红”乃天壤之别(1月份为出口增长9.1%,进口下降1.5%,进出口顺差增长113.5%)。同期,国际收支口径的服务贸易收入下降0.3%,支出下降15.8%,服务贸易逆差206亿美元,下降24.8%;商务部口径的非金融部门实际利用外商直接投资98亿美元,同比增长3.2%,对外直接投资65亿美元,增长7.5%,非金融类直接投资顺差28亿美元,下降5.4%。当月,基础国际收支(即国际收支口径货物和服务贸易差额与直接投资顺差合计)为逆差92亿美元,上年同期为顺差100亿美元(见图4)。前2个月合计,顺差173亿美元,同比增长26.6%。

第四,境外继续增持境内人民币金融资产但力度减弱。

2月份,“股票通”项下北上资金净流入659亿元,环比增长6.4%,再创&