巧解企业外派人员个税难题

伴随着中国企业积极拓展海外业务的步伐,越来越多的国内管理人员与技术人员被派往海外工作(以下统称“外派人员”)。在实际操作中,很多企业在“业务先行”的模式下,外派人员的个人税务管理未能及时跟进、提前规划,导致人员在外派过程中遇到不少税务问题,带来税务成本的增加。本文旨在对“走出去”企业外派人员遇到的主要个人税务痛点进行梳理分析,并提出应对之策。

扫除纳税的认知误区

很多企业和外派人员存在一个认知误区,认为外派人员只要在境外依照派驻国 (host country) 当地法律申报纳税就可以了,却不清楚外派人员作为税务居民还需要就其取得的境外所得在中国履行税务申报的义务。

根据中国《个人所得税法》的规定,在中国境内有住所的个人为中国税务居民,应就其从中国境内和境外取得的所得缴纳个人所得税。“有住所”是指因户籍、家庭、经济利益关系而在中国境内习惯性居住。如因学习、工作、探亲、旅游等而在中国境外居住的,在上述原因消除之后,仍然回到中国境内居住的个人,中国即为该纳税人习惯性居住地,即该个人属于在中国境内有住所。因此,外派人员在外派期间取得的境外所得,也需要在中国进行申报。

根据目前生效的法规,外派人员分别需要在取得境外所得的年度终了之后三十日内、3月1日到6月30日,以及所得来源国的纳税年度终了结清税款后的三十日内,向中国税务机关进行申报。同时,“走出去”企业也需要在公历年度结束后的30日内,向主管税务局报送本企业上年度的对外派遣人员情况。

纾解双重征税压力

不少企业和外派人员有这样的困惑:在国外工作取得的工资,既要在派驻国缴税,又要在中国申报纳税。难道同一项收入需要同时在两个国家缴纳个税吗?

根据现行法规,外派人员可以在汇算清缴时将境外的已缴税额用于抵免中国的应纳税额。《个人所得税法实施条例》还规定,中国居民在境外实际已缴税额超过来源于该国家(地区)所得的抵免限额的,可以在以后纳税年度来源于该国家(地区)所得的抵免限额的余额中补扣,补扣期限最长不得超过五年。

换言之,就同一类收入,如果境外已纳税额低于该收入在中国的应纳税额,需在中国补交差额部分税额。反之,如果境外已纳税额高于在中国的应纳税额,差额部分税额可以往后结转5年。

值得注意的是,在外派人员的薪酬结构保持稳定、派驻国的税制保持不变的情况下,一旦出现留抵税额,以后年度较大几率也会出现留抵税额,最终导致该留底税额无法完全抵免。 由于多数情况下外派人员境外税额由企业负担,无法抵免的留底税额实际上形成了双重征税,最终也提高了企业的税务成本。

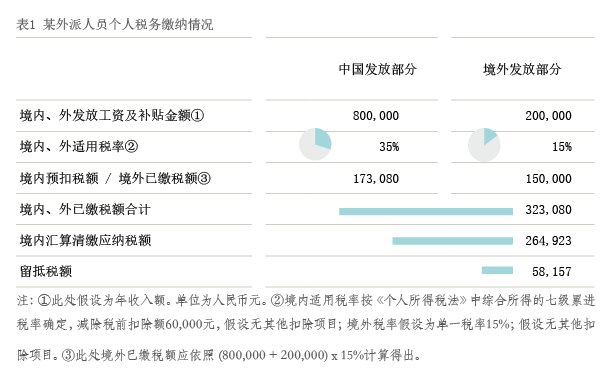

下文示例向我们展示了降低企业税务成本的一种方法。假定一位外派人员在一个纳税年度中在中国境内发放工资及补贴80万元,在境外发放派遣补贴20万元,其中雇主承担20%的收入(即境外收入部分)的个税(税额缴纳情况见表1)。

由计算可以看出,该外派人员在当年的汇算清缴时会产生58,157元的留抵税额。如果该留底税额在以后年度无法抵免,则企业将最终承担该58,157元的税务成本。