信托QDII业务新征程

信托业协会的数据显示,2018年年底的信托资产规模为22.7万亿元,同比下降13.5%。信托规模缩水表明,行业正由粗放式规模扩张向精细化质量提升转型。大资管时代,信托传统的依靠牌照优势开展同质化业务的竞争优势逐渐消弭。而既能满足投资者多元化资产配置需求,又能增加信托公司业务收入来源的QDII业务,成为信托公司的转型方向之一。

信托公司通过QDII业务搏击海外市场,谋求多元化的业务收入来源,机遇与挑战并存:一方面是金融对外开放和投资者资产配置需求增加带来的机遇;另一方面,是投资管理能力不足和国际化人才欠缺带来的新的挑战。当前,兼具QDII业务资质和投资额度的18家信托公司,将有机会提前涉足海外市场,为提升主动管理能力和风险控制能力,积累经验,踏上转型新征程。

信托业务差异化转型发展新时期

《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”)的实施,使得信托业不得不面临转型。资管新规出台前,信托业务同质化较为严重:从投资领域看,传统的信托业务大多集中在房地产信托和基础设施信托,各家公司的业务主要围绕这两大行业展开,这也是信托公司主要的收入和利润来源。2018年4月,资管新规颁布实施,严监管环境下,控非标、破刚兑、去通道、去嵌套的监管目的需要按进程一一实现,信托业务模式逐渐显现出差异化的发展趋势。各信托公司开始依据自身的资源禀赋,专注于一两个领域的专业投资,比较优势初现端倪:差异化竞争成为推动行业发展的新方式。

信托公司在实业领域有多年的经验积累,然而始终没有在特定领域沉淀下来,形成持续稳定的业务模式,反而如同“游牧民族” 频繁进出不同的领域。其核心问题在于,信托公司被传统的“私募高收益债”业务模式所束缚,只能跟随经济周期波动和市场热点,寻找对于高成本资金不敏感的融资端。而这种“逐草而居”的游牧业务模式显然无法培育出核心竞争能力。特别是在利率市场化和大资管竞争加剧的背景下,其生存空间正在不断被压缩。因此,信托的差异化转型发展需要以高质量发展为方向,推动在实业领域投资向纵深化、精细化发展。在这一背景下,信托QDII业务成为转型的方向之一。

信托QDII业务的发展现状

信托QDII业务资质和投资额度

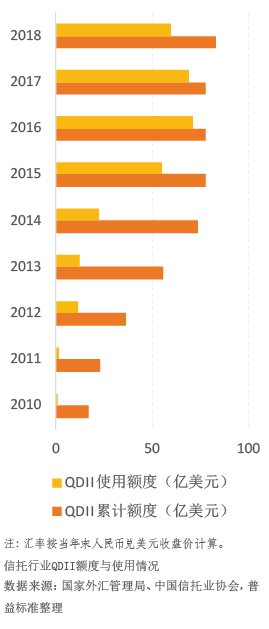

相较于传统融资类业务,信托QDII业务发展较晚,规模较小。2007年4月10日,中国银监会和国家外汇管理局颁布实施了《信托公司受托境外理财业务管理暂行办法》,信托公司正式进入QDII行列。根据监管部门的要求,信托QDII属于需要事前进行行政审批的业务。信托公司申请QDII资质,需要在专业能力、内控管理等方面达到一定的要求。截至2019年3月底,获得QDII业务资质的信托公司共有25家。而信托公司从事QDII业务除了获批资质要求外,还需获得国家外汇管理局批准的QDII投资额度。外汇局披露的数据显示,截至2019年3月27日,共有18家信托公司获得合计83.1亿美元的投资额度,另有7家信托公司虽有业务资质但尚未获得投资额度。信托QDII业务资质和投资额度价值凸显。

信托公司QDII业务的发展现状

在QDII投资额度使用方面,信托业协会的数据显示,2018年1—4季度,信托行业QDII业务规模余额分别为:423.16亿元、422.46亿元、414.79亿元和412.47亿元,存续规模延续了自2017年的收缩态势(见附图)。截至2018年年底,QDII使用额度占总批准额度的72.18%(汇率按2018年12月31日人民币兑美元中间价6.8769计算)。

机构层面,18家获得QDII投资额度的信托公司中,华宝信托和中诚信托于2009年最早获得投资额度。截至2019年3月底,华宝信托以19亿美元居首,中诚信托、上海信托、中信信托和外贸信托排名靠前。前五家信托公司获取的QDII投资额度占总额度比重的71%。