美元指数年内走弱概率不大

一季度,外汇市场经历了诸多事件:全球经济数据惨淡,增速放缓的担忧更甚;债券收益率出现平坦化走势,美债收益率倒挂令市场出现恐慌;包括美欧在内的多国央行货币政策意外“换挡”,官员们频繁谈论暂停加息和宽松刺激;还有英国脱欧状况反复,土耳其股债汇市剧烈波动等。这些事件令全球外汇市场难以平静。

对于美元指数来说,其在2019年一季度的走势明显不及2018年强势。3月,美联储暂停了今年的加息进程,并下调了2019年和2020年美国经济预期增速,美国或将结束本轮加息周期的市场预期令美元指数面临压力。笔者认为,从国家间经济基本面差异、资金利率差异等角度综合考虑,今年年内美元指数的周期性支撑力虽有所减弱,但走势大概率不会由涨转跌;明年正值美国大选,政治环境和经济增长不确定增强,美元走势大概率将伴随美国大选形势起伏。而从更长期来看,美元指数受“去美元化”趋势的影响,或难以持续保持高位。

年内美元指数支撑力减弱但不至于由涨转跌

第一,美国经济基本面的变化令美元指数的周期性支撑力度减弱,但不至于令美元呈现跌势。

自1973年美元指数诞生以来,共经历了三次上涨大周期,分别是:1980年5月至1985年2月,持续约5年;1995年4月至2002年2月,持续约7年;2008年4月今,持续11年。三次上涨周期的共同特点是美国经济的强势增长,带动了美元指数的走高。其中,2008年金融危机之后,美国在其宽松政策刺激下率先复苏,而欧元区则陷入主权债务危机。美欧经济增速差距拉大,推动美元指数自2011年开始强势上涨,并在2017年年初达到顶点。不过,2016年起,欧元区、日本、英国等经济体增长强劲,增速甚至超越美国,使得2017年美元指数下跌近10%。但进入2018年,美国经济一枝独秀,美欧利差持续走高,再加上中美贸易摩擦的影响,2018年美元再次呈现单边上涨的走势。

进入2019年以来,此前支撑美元指数上涨的主要因素均出现了改变。首先,近期美国公布的多项经济数据不佳:美国GDP增速、通胀、就业、居民收入、市场信心指数等数据均不及预期,表明美国经济增速确已放缓,加之美债3月期与10年期收益率于3月22日起出现了短暂倒挂,令市场对美国经济一年后将步入衰退产生了强烈担忧。其次,美联储“鸽声不断”。路透社预计,2019年降息的概率已超过50%,美欧利差扩大的趋势或将停止。第三,中美贸易谈判持续释放积极信号,市场风险偏好改善,对美元指数的支撑减弱。

因此,美国国内宏观经济基本面变化对美元指数的支撑较2018年有所减弱。不过,从当前美国国内经济运行情况来看,美国经济仅仅是增速放缓,并没有实质性证据表明其即将进入衰退,美联储暂停加息的举措更是意在支持美国经济增长。鉴此,需持续关注美债利率再次出现倒挂的可能性和可持续性。如果确只是短暂倒挂,可能只是市场过度反应的结果。

第二,非美货币走势疲软令美元指数得到支持。

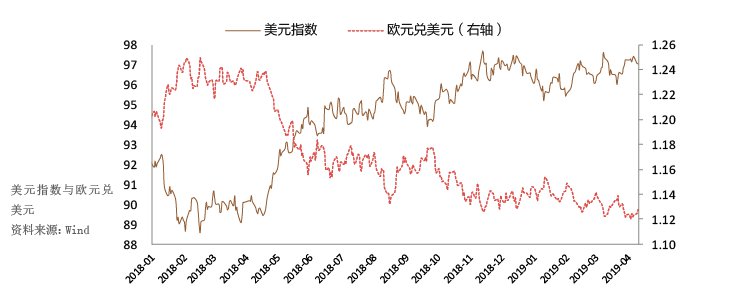

美元指数是美元价值的体现,是美元相对于一揽子货币价值的加权结果。其中:美元兑欧元占比57.6%,美元兑日元、英镑和加元分别占13.6%、11.9%和9.1%,美元兑瑞典克朗和瑞士法郎分别占4.2%和3.6%。因此,美元指数的走势与欧元、日元、英镑等有更密切的关系,尤以欧元对美元指数的影响最大(见附图)。当前,其他主要非美货币皆面临许多看空因素,从而使美元指数获得相对支撑。

一是欧元区经济难言乐观,欧元承压。一方面,欧元区经济状况更趋恶化。数据显示,欧洲“火车头”德国3月PMI指数为44.7,创79个月新低;欧元区3月PMI指数为47.6,创69个月新低。暗淡的经济数据暗示欧元区面临经济衰退的风险远大于美国,近期欧元因此大幅走低。另一方面,欧洲央行已宣布2019年年底前保持利率不变,并将推出第三期定向长期再融资操作。超预期的鸽派货币政策,不仅预示着欧央行对欧元区经济前景的担忧,还