信用收缩是否结束

来源:《中国外汇》2019年第8期

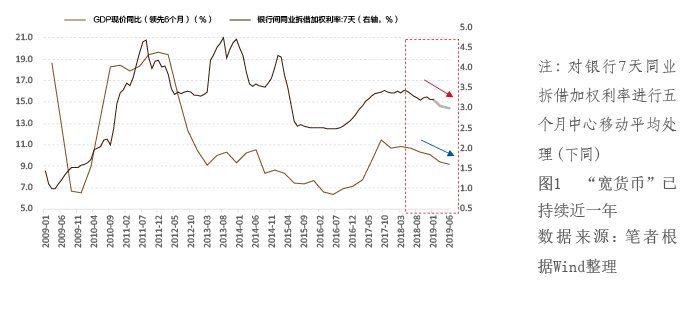

过去的2018年,虽然银行间市场利率持续下行,但实体经济下行压力仍较大,“宽货币,紧信用”的矛盾突出。进入2019年,作为宏观经济的关键性领先指标,社会融资信贷数据1月份的放量远超市场预期,但2月份的大幅回落又引起市场的担忧(见图1)。那么,当前信用收缩是否已经结束?未来社会融资是否会趋势性抬升?这些问题直接影响着对未来经济动能的判断。结合历史经验,对信用修复过程进行总结,将有助于得出上述问题的答案。

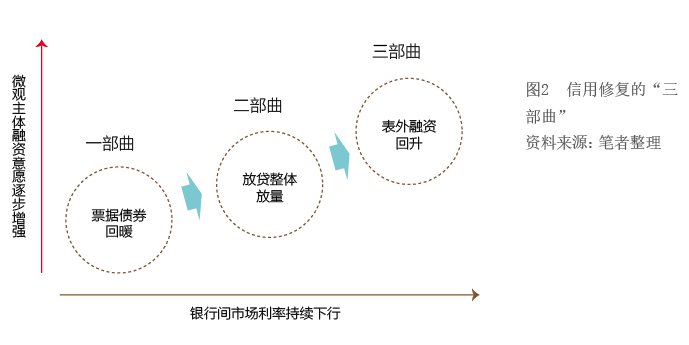

理论上,信用收缩的修复动力来自于融资供需双方的演绎。从供给看,银行间利率持续走低并带动其他利率下行;从需求看,逆周期调控加码下,微观主体的融资意愿呈现由弱走强的过程。纵观历史,信用修复往往会先后经历“三部曲”,即票据债券回暖、信贷整体放量和表外融资回升三个阶段(见图2)。

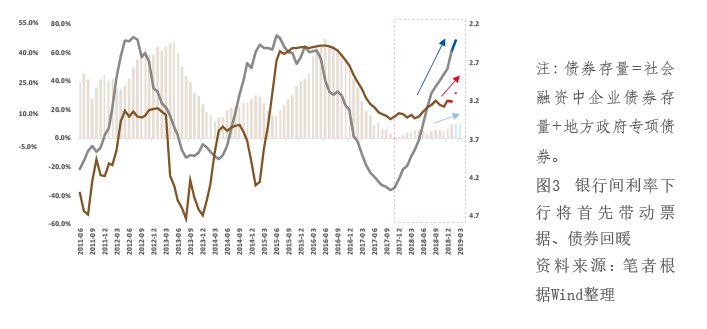

阶段一,银行间市场利率开始下行,将首先带动票据和债券的回暖(见图3)。此时微观主体的融资意愿较弱,因此偏好于融资成本较低的融资方式。票据本身具有期限短和流动性好的优点,其利率相对其他贷款较低。而此时债券融资也以政府专项债和高评级企业债为主(企业发债主体60%为AAA和AA+企业),其融资利率也相对低于贷款加权利率。

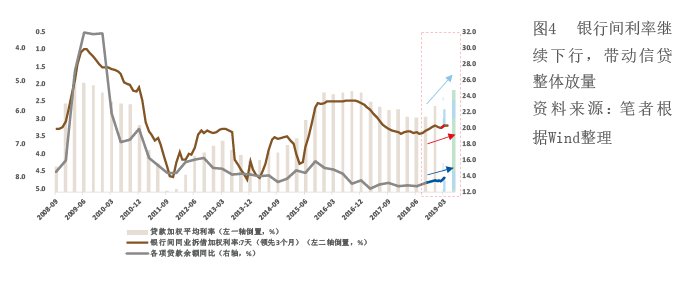

阶段二,银行间市场利率继续下行,带动信贷整体放量(见图4)。银行间市场利率传导到信贷市场往往有半年左右的时滞。在此过程中,随着经济下行压力的不断加大,信贷“总闸门”也在逐步放开。基建和房地产等“吸金大户”的各类限制性政策相继松绑,微观主体的融资意愿开始加强,信贷整体开始放量。其中,企业贷款中60%以上流向基建和房地产,居民中长期贷款也大部分流向房地产。

阶段三,银行间市场